大参林(603233)

大参林:始于粤西,走向全国

大参林历经20多年的发展,公司不断深耕细作药品零售行业,已在医药零售直营连锁领域积累了较为深厚的行业经验和市场优势。采用“拓展+并购+直营式加盟”三足协力的策略,通过进一步下沉广东、广西市场,拓宽河南、河北、福建等省份。截至2022年9月30日,公司拥有门店9578家(含加盟店1727家),全国扩张走上快车道。

业绩表现优秀,成为药店标杆。自2012年以来,公司营业收入及净利润保持较快增长,2017年上市后,公司业绩增长进一步加速,2017-2021年营业收入复合增速22.58%。公司2022年前三季度实现营业收入148.2亿元,同比增长19.9%;实现归母净利润9.2亿元,同比增长12.8%;实现扣非归母净利润9.2亿元,同比增长20.7%,利润端恢复增长。

药店行业:长中短期逻辑推动持续发展

零售药店是不可或缺的医疗终端,近年来零售药店端的销售额在整体医疗终端中的占比不断提升。2021年药店零售终端市场销售额为4774亿元,占整体药品销售额的26.9%。

长期趋势:连锁率提升进行时。国内零售药店经过多年的发展,药店数量从2006年的近32万家增长为2021年的58.7万家,连锁率从38%升至57.17%。但相较于美日这些医药商业更为成熟的发达国家,中国药店的连锁率仍旧偏低,因此未来中国药店连锁率提升是确定性趋势。

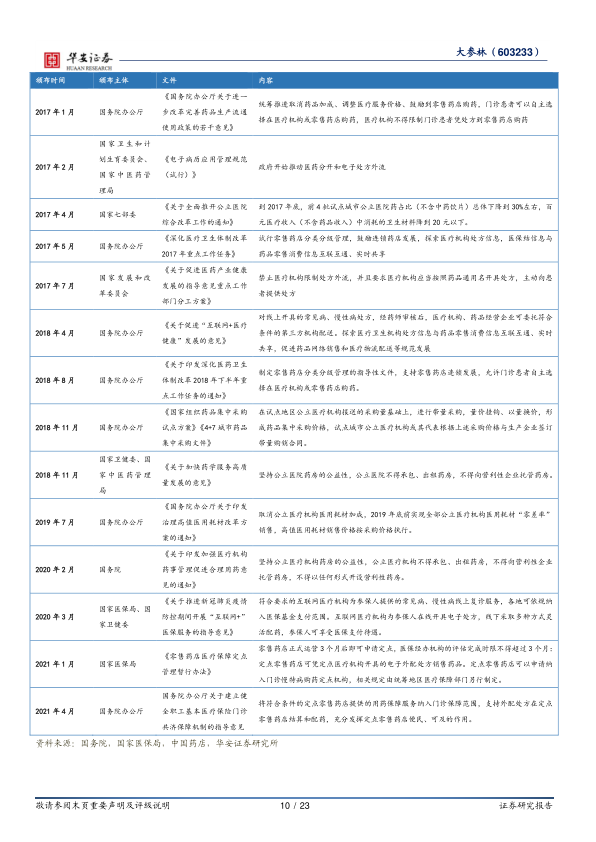

中期增量:政策加持,处方外流走上快车道。无论是从政策上还是数据上来看,处方外流都是确定性方向。尤其是在近年来药品“零加成”、带量采购、双通道政策、处方流转平台等重磅政策的推行下,零售端的价值越来越被处方药厂家所重视。随着“双通道”+“两定”等政策的落地,线下渠道的价值将进一步强化,预计在中期的3-5年内处方外流会走上快车道。

短期催化:2022年逐步恢复,疫情防控政策变化下未来可期。经历2021年疫情反复、20年高基数等因素影响下的增速下滑,加上2022年上半年疫情的持续干扰,导致原先预期的恢复有所推迟。但在行业大逻辑支撑下,疫情影响也会持续减弱,随之传统开店增长的行业本质会更加凸显。整体来看,2023年的内生增长逐步恢复,叠加疫情防控政策变化带来增量,看好2023年药店板块。

整体而言,日本药店发展经验有借鉴意义,对比医药电商线下优势仍旧不可替代,国内药店行业从地域走向全国,开启集中化、专业化与多元化之路,头部药店充分受益。

全方位扩容提质,着眼未来

多方式扩张门店,多结构布局全国。大参林始终以发展药店连锁为立业之本,坚持“深耕华南,布局全国”的核心发展战略。持续深耕华南地区,“自建+并购+加盟”三驾马车加速扩增门店。截至2022年9月30日,公司拥有门店9578家(含加盟店1727家),总经营面积67.20万平方米(不含加盟店面积)。

物流仓储+店效人效+数字化全面赋能。参林顺应处方外流的趋势,拓展院边店、DTP、门慢门特等专业化的药房,强化专业服务能力和处方药品供应体系,对接处方流转等。政策驱动下大参林积极争取“双通道”门店资格,在优势和战略性省份和城市均有布局专业药房网络,顺应深化改革用实际行动优化门店结构。

新品种和新零售打开未来空间。大参林积极推进国家谈判品种、国家药品集中采购品种及同名非中标品种的开发,总SKU数超十万种。同时大参林积极探索新零售商业模式,截止到2022年6月30日,公司O2O送药服务已覆盖全国7,639家门店,上线率达85.17%,新零售业务(O2O+B2C)销售同比增长63.95%。

投资建议

我们预计,公司2022~2024年收入分别203.7/250.0/304.8亿元,分别同比增长21.5%/22.8%/21.9%,归母净利润分别为10.3/13.0/16.0亿元,分别同比增长29.9%/26.6%/23.2%,对应估值为38X/30X/24X。首次覆盖,给予“买入”投资评级。

风险提示

政策调整不及预期、处方外流规模不及预期、药店扩张不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用