九典制药(300705)

短期来看,“久悦”品牌,局部镇痛凝胶贴膏剂将持续发力

洛索洛芬钠凝胶贴膏:

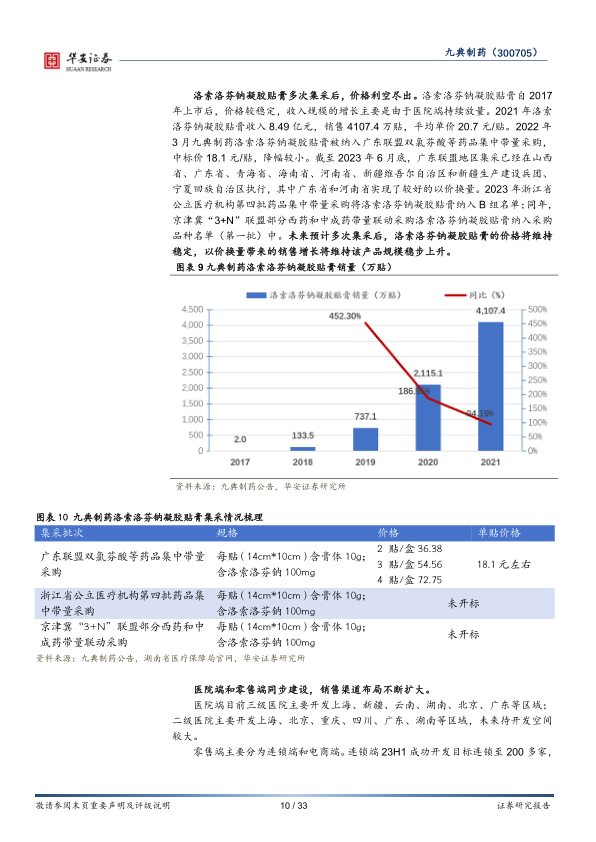

国内首仿产品,“国谈+多次集采”,先入市场优势明显,价格利空尽出。2023年H1洛索洛芬钠凝胶贴膏收入6.99亿元,同比增长21.35%,占公司总收入的57%,药品制剂板块占公司总收入的83%。2022年3月被纳入集采,单贴价格由2021年约20.7元/贴降至18.1元/贴。2023年浙江省和京津冀“3+N”联盟将洛索洛芬钠凝胶贴膏纳入集中采购名单。未来预计多次集采后,洛索洛芬钠凝胶贴膏的价格将维持稳定。

酮洛芬凝胶贴膏:

日本市场王牌产品,国内首仿,适应症与洛索洛芬钠凝胶贴膏协同,预计完成医保谈判后,能加速放量,未来潜力大。酮洛芬外用制剂是日本市场王牌产品,占据1/3的市场。中国市场尚未开发,未来潜力大。

管线产品预计持续推出,扩大局部镇痛贴膏剂领域布局

2024-2025年预计4款产品落地,逐步形成局部镇痛化学贴膏剂领域产品群。2024年预计利多卡因凝胶贴膏获批上市;2025年预计吲哚美辛凝胶贴膏和氟比洛芬凝胶贴膏获批上市。

中药创新药“椒七麝凝胶贴膏”有望打破中药贴膏剂市场格局

椒七麝凝胶贴膏是九典制药自主研发的新型中药贴膏剂,预计23年底申报生产,25年获批。现代化新型中药凝胶贴膏未来增长空间大。目前中药贴膏剂市场主要以橡胶膏剂为主,平均每贴不足1元,人均使用量约为凝胶膏剂的19倍。技术上凝胶贴膏不存在高温工艺易破坏植物有效成分等局限性;载药量方面,九典制药自主研发辅料已突破交联架桥相关技术壁垒,开发了一种载药量高的贴膏剂基质体系。新型中药凝胶贴膏剂商业价值更高,使用效果更佳,前景向好。

长期来看,经皮给药制剂领域拥有更大发展空间

全球市场规模高速扩大,产品加速推入市场

经皮给药制剂作为全球第三大制剂可以避免首过代谢、控制药物缓慢释放,提高患者依从性。经皮给药制剂自1979年开始逐步受到全球关注,高速发展。2001-2020年全球经皮给药市场规模从20亿美元增长至525亿美元,FDA审核通过的经皮给药制剂数目从每年获批5个左右增长至每年获批15个左右。

应用领域广泛,开发潜力大

经皮给药制剂可以通过皮肤将药物递送至血管作用于局部或全身,可以被广泛应用至各领域。截至2023年6月,FDA审批通过的经皮给药制剂共有23个品种,适应症广泛覆盖于心脑血管疾病、生殖系统疾病、神经系统疾病和戒烟等领域,未来开发前景良好。

公司具备“原料药+辅料+制剂”完整产业链,保障品质,优化成本

公司原料药与辅料相互协同,参与集采成本优势明显。截止2023年6月底,公司已取得116个制剂品种的批准文号,完成了78个原料药品种的备案登记,81个药用辅料批文的备案登记。公司同步研发核心原料药和辅料,保证原料药供应稳定,不受制于上游原料药厂家,更不会形成主导制剂产品原料药被其他企业垄断的局面。

投资建议

九典制药是中国经皮给药制剂稀有标的。公司经皮给药制剂规划发展明确,预计到25年底,洛索洛芬钠凝胶贴膏和酮洛芬凝胶贴膏将持续放量,维持公司收入增长。我们预计公司2023~2025年收入分别27.82/34.03/41.72亿元,分别同比增长20%/22%/23%,归母净利润分别为3.74/4.86/6.42亿元,分别同比增长39%/30%/32%,对应估值为23X/18X/14X。首次覆盖,给予“买入”投资评级。

风险提示

市场需求变化风险,研发风险和人才流失风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用