万孚生物(300482)

事件

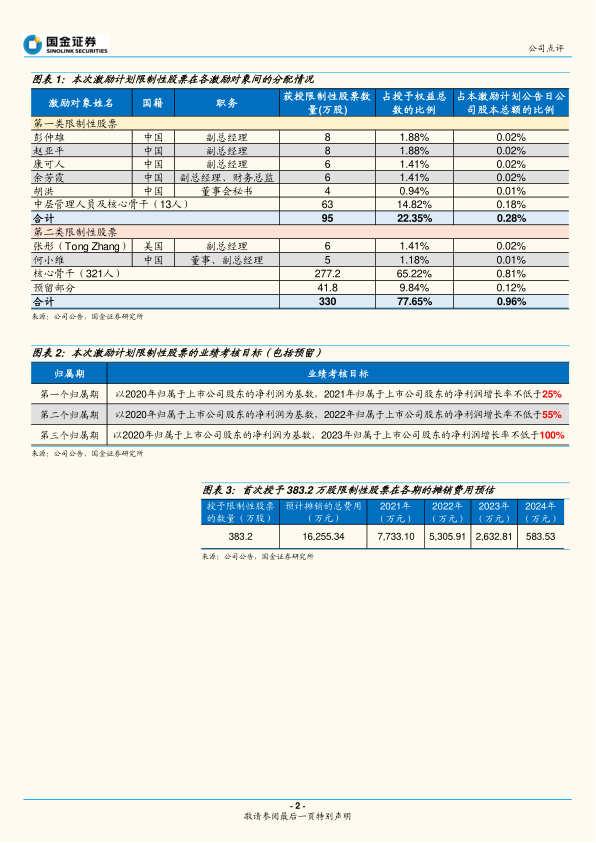

12月20日,公司发布了限制性股票激励计划草案,拟以35.58元/股(现价78元)向公司董事、中高级管理人员、核心骨干等授予425万股限制性股票,约占目前公司股本总额3.43亿股的1.24%。其中,第一类限制性股票95万股(占比22.35%);第二类限制性股票330万股,分两次授予,首次授予288.2万股(占比89.7%),预留41.8万股。

点评

本次股权激励计划授予人数多,覆盖面广。本激励计划拟首次授予的激励对象合计341人,约占公司总员工数2476(截至2019年末)的13.8%,包括公司副总经理、财务总监、董秘以及中层管理人员和核心骨干等。充分全面的股权激励机制将核心员工的利益与公司的长远发展绑定,可有效调动员工的积极性,为公司稳健发展提供强大保障。

本次限制性股票业绩条件较严格,彰显管理层对未来发展的坚定信心。本次股权激励业绩考核指标为:以2020年归母净利润为基数,对应2021年、2022年、2023年归母净利润增长率分别不低于25%、55%、100%。2020年因海外新冠肺炎疫情使公司新冠检测试剂市场需求大幅增长,拉动业绩高涨。2020Q1-Q3公司实现归母净利润5.66亿元,同比增长95%。在2020年净利润高基数背景下,公司股权激励较严格的业绩考核条件凸显了管理层对未来业绩维持高增长的坚定信心。

若假设授予日在2021年1月中旬,首次授予的383.20万股限制性股票总摊销金额约1.63亿元。预计2021-2024年公司股权激励费用分别摊销7733万元、5306万元、2633万元和584万元。

盈利调整与投资建议

综合考虑公司经营及股权激励费用摊销对利润的影响,我们分别下调2020年、2021年净利润6.9%、8.3%,预计2020-2022年公司净利润分别为6.59、7.50、9.86亿元,分别同比增长70.1%、13.9%、31.4%。若剔除股权激励摊销费用影响(不考虑税收),则预计2020-2022年公司净利润分别为6.59、8.28、10.39亿元,同比增长70.1%、25.6%、25.5%。维持“买入”评级。

风险提示

海外市场趋于激烈,新冠试剂销售不及预期;常规诊疗恢复不达预期;新产品市场推广不达预期;医保降价控费风险;渠道调整冲击超出预期风险;限售股解禁风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用