万孚生物(300482)

业绩简评

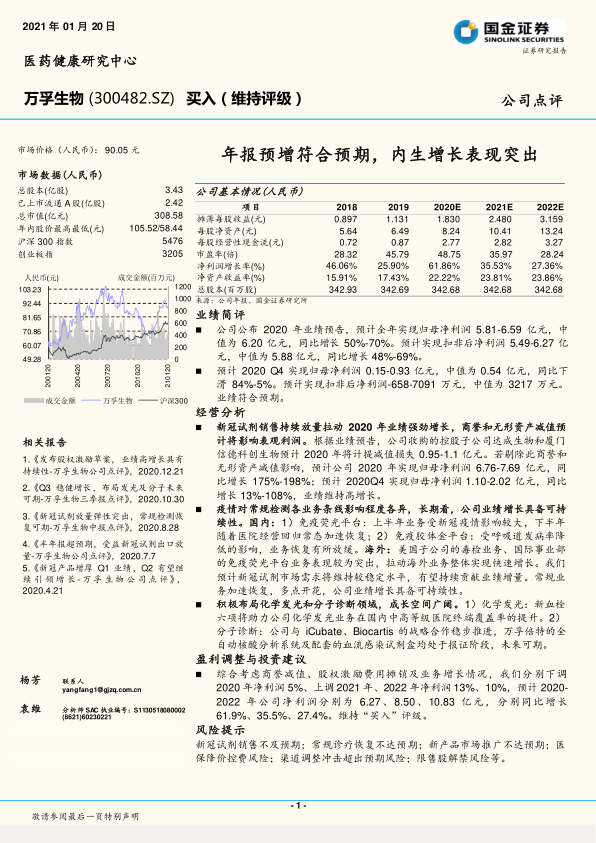

公司公布2020年业绩预告,预计全年实现归母净利润5.81-6.59亿元,中值为6.20亿元,同比增长50%-70%。预计实现扣非后净利润5.49-6.27亿元,中值为5.88亿元,同比增长48%-69%。

预计2020Q4实现归母净利润0.15-0.93亿元,中值为0.54亿元,同比下滑84%-5%。预计实现扣非后净利润-658-7091万元,中值为3217万元。业绩符合预期。

经营分析

新冠试剂销售持续放量拉动2020年业绩强劲增长,商誉和无形资产减值预计将影响表观利润。根据业绩预告,公司收购的控股子公司达成生物和厦门信德科创生物预计2020年将计提减值损失0.95-1.1亿元。若剔除此商誉和无形资产减值影响,预计公司2020年实现归母净利润6.76-7.69亿元,同比增长175%-198%;预计2020Q4实现归母净利润1.10-2.02亿元,同比增长13%-108%,业绩维持高增长。

疫情对常规检测各业务条线影响程度各异,长期看,公司业绩增长具备可持续性。国内:1)免疫荧光平台:上半年业务受新冠疫情影响较大,下半年随着医院经营回归常态加速恢复;2)免疫胶体金平台:受呼吸道发病率降低的影响,业务恢复有所放缓。海外:美国子公司的毒检业务、国际事业部的免疫荧光平台业务表现较为突出,拉动海外业务整体实现快速增长。我们预计新冠试剂市场需求将维持较稳定水平,有望持续贡献业绩增量。常规业务加速恢复,多点开花,公司业绩增长具备可持续性。

积极布局化学发光和分子诊断领域,成长空间广阔。1)化学发光:新血栓六项将助力公司化学发光业务在国内中高等级医院终端覆盖率的提升。2)分子诊断:公司与iCubate、Biocartis的战略合作稳步推进,万孚倍特的全自动核酸分析系统及配套的血流感染试剂盒均处于报证阶段,未来可期。

盈利调整与投资建议

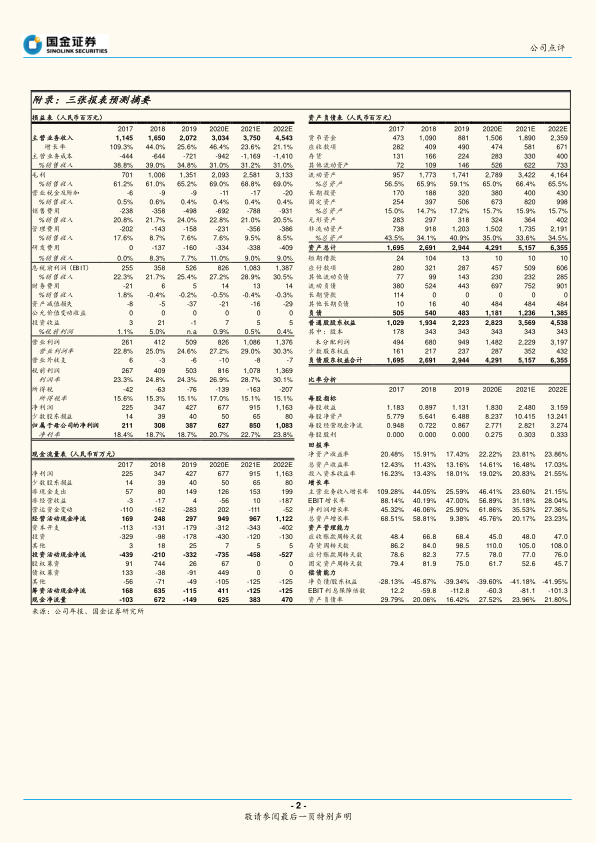

综合考虑商誉减值、股权激励费用摊销及业务增长情况,我们分别下调2020年净利润5%、上调2021年、2022年净利润13%、10%,预计2020-2022年公司净利润分别为6.27、8.50、10.83亿元,分别同比增长61.9%、35.5%、27.4%。维持“买入”评级。

风险提示

新冠试剂销售不及预期;常规诊疗恢复不达预期;新产品市场推广不达预期;医保降价控费风险;渠道调整冲击超出预期风险;限售股解禁风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用