中心思想

本报告对理邦仪器(300206)进行了分析,核心观点如下:

-

业绩拐点明确,未来增长可期: 公司2016年业绩扭亏为盈,2017年一季度业绩改善显著,受益于新产品放量,预计未来几年营业收入和净利润将保持高速增长。

-

费用控制有效,盈利能力提升: 公司通过合理控制研发费用等方式,期间费用率显著下降,盈利能力逐步改善。

-

国内外市场双轮驱动: 国内市场销售改善显著,国外市场重归两位数增长,共同拉动公司业绩增长。

-

新品驱动增长,传统业务稳健: IVD和超声等新品收入高速增长,监护、妇幼和心电等传统产品线支撑公司稳定增长。

主要内容

公司业绩

-

业绩增长强劲: 2016年公司营业收入同比增长27%,扣非后归母净利润扭亏为盈。2017年一季度营业收入同比增长33%,扣非后归母净利润改善显著。

-

未来增长预期: 预计2017年营业收入和归母净利润增速分别为27%和165%。

投资要点

-

费用控制: 2016年期间费用率下降5.6%,管理费用率下降3.7%,销售费用率下降0.7%。研发费用同比增长8%,但研发费用率下降近4%。预计未来3年研发费用增速约10%,研发费用率会逐渐下降。

-

国内销售改善: 2016年国内营业收入同比增长43%,占总收入的38%。国内销售改善的原因包括:产品品质过硬,深耕国内外市场,努力打造品牌形象。

-

新品驱动: 2016年IVD收入同比增长69%,血气销售增长明显,耗材问题已经解决,理邦实验的血球销售也出现明显好转。预计公司与BIT合作的高端三分类血球和五分类血球分别于近期和2018年初获批。

-

传统业务: 监护、妇幼和心电传统产品线的收入增速分别为17%、19%和40%,支撑公司的稳定增长。预计2017年公司IVD、超声、监护、妇幼和心电的增速分别约为102%、37%、15%、20%、20%。

盈利预测与评级

-

盈利预测: 预计公司2017-2019年收入分别为8.88亿,11.27亿和14.07亿;对应净利润为6979万,1.13亿,1.64亿;EPS为0.12、0.19和0.28。

-

投资评级: 维持推荐评级,给予公司17年90倍PE,对应目标价10.74元。

财务预测表

-

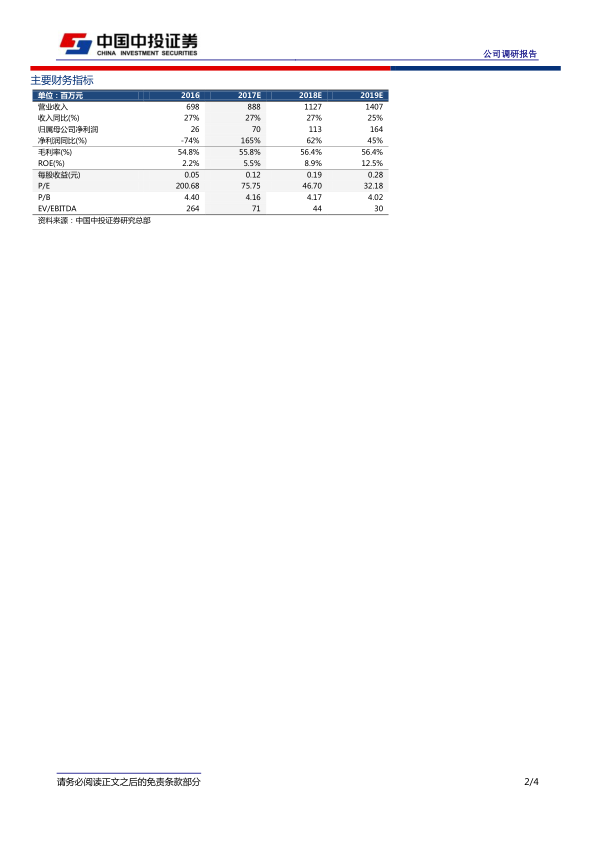

营业收入: 2016年为6.98亿元,预计2017E、2018E、2019E分别为8.88亿元、11.27亿元、14.07亿元,同比增长率分别为27%、27%、25%。

-

归属母公司净利润: 2016年为0.26亿元,预计2017E、2018E、2019E分别为0.70亿元、1.13亿元、1.64亿元,同比增长率分别为165%、62%、45%。

-

毛利率: 2016年为54.8%,预计2017E、2018E、2019E分别为55.8%、56.4%、56.4%。

-

ROE: 2016年为2.2%,预计2017E、2018E、2019E分别为5.5%、8.9%、12.5%。

总结

本报告认为理邦仪器业绩拐点明确,通过有效的费用控制、国内外市场的拓展以及新品的不断推出,公司未来几年有望保持高速增长。维持推荐评级,目标价10.74元。但需注意新品获批速度和产品推广不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用