微电生理(688351)

主要观点:

事件:

公司发布公告,2023年前三季度,公司营业收入约2.36亿元,同比增长23.01%;归母净利润约0.12亿元,同比增长325.36%;扣非净利润-0.17亿元,同比减少2781.01%;经营活动产生的现金流量净额-0.41亿元,同比下降130.35%。

其中,2023年第三季度营业收入0.94亿元,同比增长34.21%;归母净利润0.09亿元,同比增长669.08%;扣非净利润-0.05亿元,同比减少308.24%;经营活动产生的现金流量净额-0.03亿元,同比增长65.72%。

点评:

23Q3收入保持快速增长,未明显受到反腐政策影响

2023Q3公司营业收入0.94亿元,环比2023Q2的0.90亿元略有增长。2023Q3期间,福建电生理耗材集采联盟的27个省预计全部执行集采价格,因此集采产品的出厂价也有一定幅度下降。2023Q3综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为62.39%、30.35%、11.10%、25.11%、-1.20%、9.97%,变动幅度为-9.46pp、-1.35pp、-4.41pp、-3.94pp、3.55pp、8.23pp。

2023年前三季度,公司电生理手术量快速提升,同比增速约40%,国内单三季度手术量同比增长接近30%。截至2023年10月,公司三维手术累计超过5万例,而且公司面向房颤适应症的高端耗材星型磁电定位标测导管、压力监测磁定位射频消融导管、冷冻消融系统分别于2022年10月、2022年12月及2023年8月获批上市并进入挂网阶段,其中压力导管累计手术量已近700台(其中商业化手术量约300台),新品商业化稳步推进。

海外市场拓展顺利,增速亮眼

公司目前已累计覆盖31个国家,2023年前三季度营收同比增长50%以上,压力监测磁定位射频消融导管于8月25号获得了CE的认证和英国的认证。公司坚持全球化发展战略,强化国际销售网络,组织开展三维手术病例论坛。通过参与欧洲和美国心律学年会等活动,展示公司全产品线解决方案,加大产品海外宣传力度,不断提升品牌知名度。

海外业务公司有四大区域,各个区域的占比来看,目前西欧收入占海外收入的40%,中东非约占34%,亚太占比接近10%,拉美占比10%以上。从增速来看,亚太地区虽然占比较小,但是整体增速还是比较快的,增速翻一番。

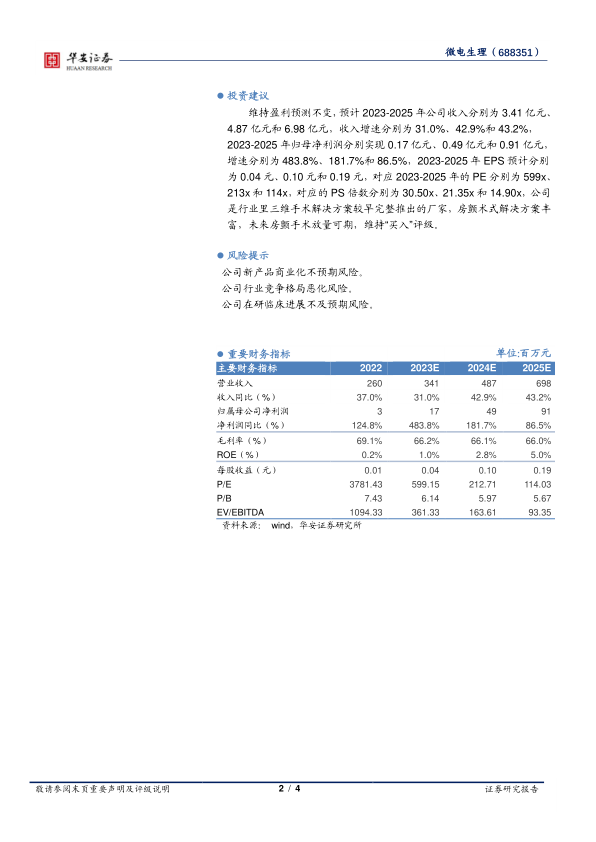

投资建议

维持盈利预测不变,预计2023-2025年公司收入分别为3.41亿元、4.87亿元和6.98亿元,收入增速分别为31.0%、42.9%和43.2%,2023-2025年归母净利润分别实现0.17亿元、0.49亿元和0.91亿元,增速分别为483.8%、181.7%和86.5%,2023-2025年EPS预计分别为0.04元、0.10元和0.19元,对应2023-2025年的PE分别为599x、213x和114x,对应的PS倍数分别为30.50x、21.35x和14.90x,公司是行业里三维手术解决方案较早完整推出的厂家,房颤术式解决方案丰富,未来房颤手术放量可期,维持“买入”评级。

风险提示

公司新产品商业化不预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用