中心思想

本报告的核心观点是:2023年上半年,医疗器械行业整体呈现出复苏态势,但不同细分领域表现差异显著。疫情后需求释放、新产品放量以及国产替代加速是主要驱动力,而集采政策、医疗反腐以及海外市场波动等因素则构成主要风险。报告建议投资者优选细分行业龙头标的以及需求旺盛、景气度高的标的,例如软镜设备、康复设备、心脏电生理耗材和化学发光的龙头公司。

疫情后复苏与结构性分化

2023年上半年,医疗器械行业整体收入同比增长,但增速低于预期,且不同细分领域表现差异巨大。康复板块受益于疫情后需求的释放,增速显著;而与新冠相关的部分领域则出现下滑。这种结构性分化反映了行业在疫情后的调整和转型。

国产替代与集采影响并存

国产替代持续推进,在化学发光、软镜等领域表现突出,但集采政策对高值耗材板块造成短期冲击,部分公司收入出现下降。未来,国产替代和集采政策将持续影响行业格局,需要关注其对不同公司的影响程度。

主要内容

本报告对医疗器械行业2023年中报进行了总结和展望,涵盖医疗设备、体外诊断、高值耗材和低值耗材四大领域。

医疗设备类标的中报总结及展望

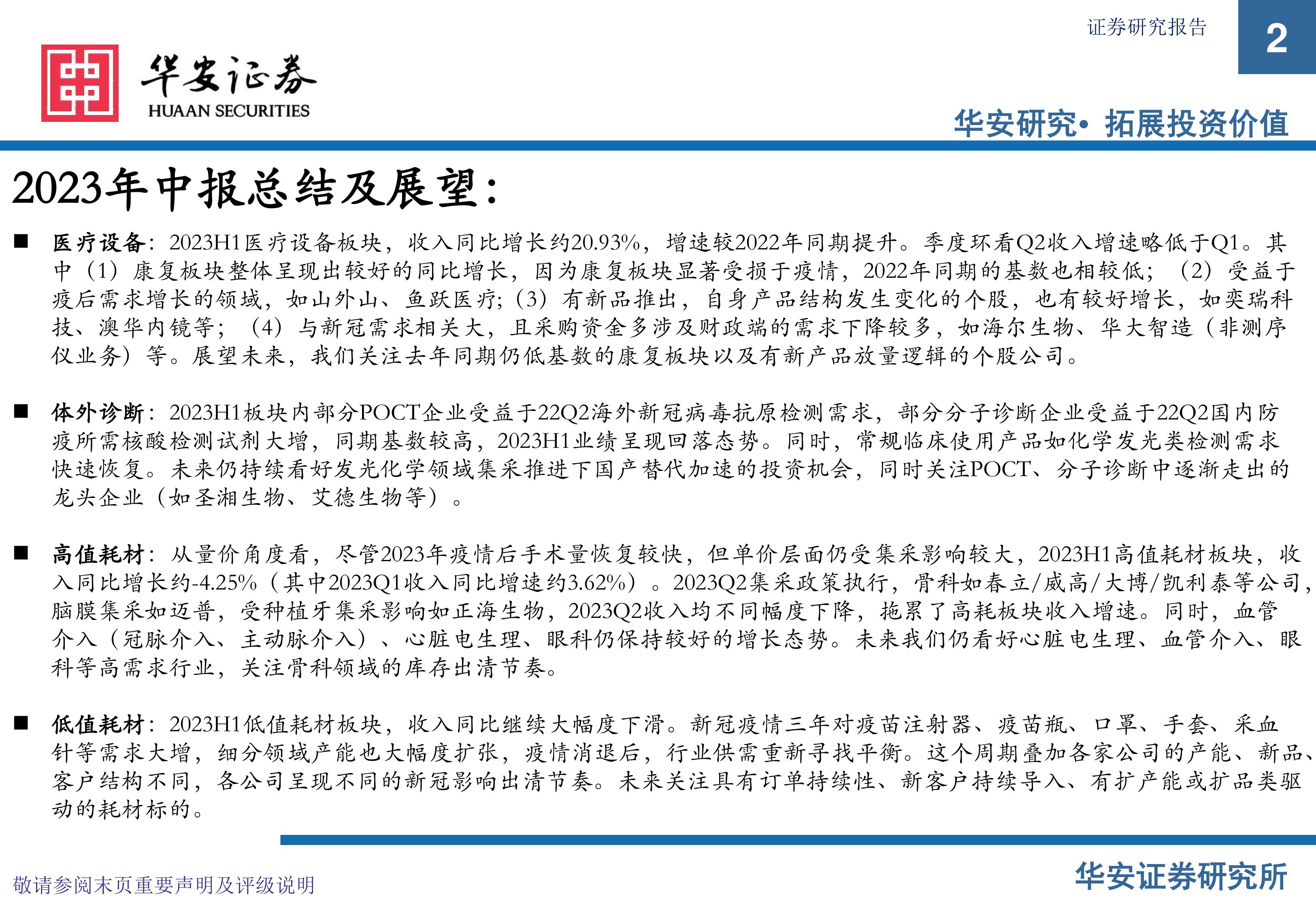

报告首先分析了医疗设备板块的整体表现,收入同比增长约20.93%,增速较2022年同期提升,但Q2增速略低于Q1。 细分领域方面:

- 康复板块: 呈现较好增长,主要原因是2022年同期基数较低,以及疫情后需求的释放。未来仍将保持较高增长。

- 受益于疫后需求增长的领域: 如山外山、鱼跃医疗等公司表现突出。

- 有新品推出的个股: 如奕瑞科技、澳华内镜等,也取得较好增长。

- 与新冠需求相关的领域: 如海尔生物、华大智造(非测序仪业务)等,需求下降较多。

报告还分析了医疗设备板块的财务指标,包括销售毛利率、销售净利率、销售费用率、管理费用率、研发费用率和财务费用率,并对这些指标的变动原因进行了分析。 此外,报告还对影像设备和家用医疗器械的市场表现进行了深入分析,指出头部企业竞争优势突出,而新冠类单品仍是影响家用医疗器械收入增长的重要因素。最后,报告还分析了上游制造设备的市场表现,指出收入端较盈利能力先行恢复。

体外诊断类标的中报总结及展望

体外诊断板块2023H1收入同比下降约74.17%,主要由于2022年同期新冠检测需求高基数的影响。 报告对POCT和分子诊断两个细分领域进行了分析:

- POCT: 新冠病毒抗原检测需求消退,收入端普遍大幅下降。

- 分子诊断: 22Q2国内核酸检测高基数较高,23H1业绩呈现回落态势,但常规临床使用产品需求快速恢复。

报告也分析了化学发光领域的国产替代加速,并看好其投资机会。

高值耗材类标的中报总结及展望

高值耗材板块2023H1收入同比增长约-4.25%,主要受集采政策影响。骨科、脑膜、种植牙等领域受集采影响较大,收入下降;而血管介入、心脏电生理、眼科等领域仍保持较好增长。报告分析了A股和H股高值耗材公司的业绩表现,指出H股创新器械收入增长加速,但利润端仍亏损较多。

低值耗材类标的中报总结及展望

低值耗材板块2023H1收入同比继续大幅下滑,主要由于疫情消退后供需重新平衡,以及各公司产能、新品、客户结构差异导致的新冠影响出清节奏不同。报告建议关注具有订单持续性、新客户持续导入、有扩产能或扩品类驱动的耗材标的。

重点标的推荐

报告最后推荐了多个重点标的,并对这些标的的投资逻辑进行了详细阐述,包括:澳华内镜、伟思医疗、麦澜德、亚辉龙、安图生物、惠泰医疗、微电生理、采纳股份等。 对于每个推荐标的,报告都提供了其所属领域、证券代码、证券简称、市值、PE估值、2023E和2024E的归母净利润以及主要推荐逻辑等信息。

总结

本报告对医疗器械行业2023年上半年的市场表现进行了全面分析,指出行业整体呈现复苏态势,但不同细分领域表现差异显著。疫情后需求释放、新产品放量以及国产替代加速是主要驱动力,而集采政策、医疗反腐以及海外市场波动等因素则构成主要风险。报告建议投资者关注细分行业龙头以及需求旺盛、景气度高的标的,并对多个重点标的进行了推荐,为投资者提供了重要的投资参考。 报告中大量使用了数据和统计信息,对行业发展趋势进行了专业的分析和预测。

微信扫一扫-立即使用

微信扫一扫-立即使用