钠电技术不断成熟,在锂电成本高企背景下产业化进程加速

钠离子电池在近几年产业化进程不断加速,主要得益于以几个方面:技术层面,由于钠电池与锂电池基本原理类似,钠电池可以借鉴锂电池的产业化经验。同时,前期制约钠离子电池产业化的正负极材料均已实现技术突破,层状氧化物正极+碳基负极+有机电解液体系的钠离子电池即将迈入到商业化阶段,大规模量产在即。成本方面,钠离子电池正极材料多选用价格低廉且储备丰富的钠、铁、锰、铜等元素,负极可选用生物质原材料或者无烟煤前驱体,原材料成本显著低于锂电池。而且钠电池正极和负极的集流体均可使用廉价的铝箔,成本较锂离子电池所需的铜箔进一步降低。据中科海钠团队研究,产业化的钠电池材料成本相较磷酸铁锂电池可降低30%-40%,尤其是在锂电成本高企背景下优势进一步凸显。性能方面,相比于锂电池,虽然钠电池在能量密度、循环寿命等方面稍显不足,但是由于钠电池具备成本优势,而且在倍率性能、低温性能和安全性能等领域优于锂离子电池,因此未来钠离子电池有望应用于储能、低速电动车、电动船等对能量密度要求较低,但成本敏感性较强的领域。我们预计,至2026年,全球钠电池需求将达到123.7GWh。

负极为钠电核心材料,预计碳基负极2026年需求达14.9万吨

负极材料为钠电池关键构成材料之一,其成本占比约为16%。钠离子电池负极材料种类多样,包括金属化合物、碳基材料、合金材料和非金属单质,其中碳基材料凭借来源广泛、较强的储钠能力和成本低廉等优点而成为钠离子电池当前最佳的负极材料。碳基负极主要包括硬碳材料和软碳材料,硬碳材料由于具备较强的储钠能力和难以石墨化的优点,是当前最适合钠离子电池的负极材料。相比于硬碳材料,软碳材料虽然储钠能力较低,但是由于其导电能力较强,循环性能较高,因此软碳材料可以与硬碳材料复合使用以提升硬碳综合性能。同时,软碳材料也可用于低能量密度,高循环寿命的钠离子电池体系,与硬碳负极体系互相补充。从需求端来看,受益于钠离子电池产业化,碳基负极材料需求旺盛。我们预计2023年钠离子电池装机量为3GWh,相应的负极材料需求量为0.36万吨。随着钠离子电池良率不断提升叠加产业链的不断完善,至2026年,全球钠离子电池装机量将达到123.7GWh,进而带动负极需求量达14.9万吨,2023-2026年年均复合增速达245.5%。

负极材料技术壁垒高铸,各企业加速布局推动行业发展

硬碳作为钠离子电池首选负极材料,具有原材料来源广泛、价格低廉、储钠容量高、嵌钠后体积形变小、导电性良好和低氧化还原电位等优点,但是其也存在明显的缺点如低的首次库伦效率、循环寿命和结构一致性问题。从理论的角度来看,解决硬碳材料上述问题可以依靠预钠化、结构调控、界面构造、选用合适的前驱体材料作为碳源等手段,但是从理论转化成实践还需要技术的不断积累。从供给端看,目前全球企业均在加速产能布局,但多数仍处于中试或研发阶段,能快速实现量产的企业较少。目前国内仅贝特瑞有400吨硬碳材料产能,中科海纳和华阳股份具有2000吨软碳材料产能,其余大多数企业依旧处于中试或研发阶段,距离大规模量产仍存在一定差距。从企业端的布局来看,布局钠电负极材料的除了传统石墨负极龙头如贝特瑞、杉杉股份、璞泰来等企业外,钠离子电芯生产企业也在积极向上游进行一体化布局,如中科海纳和华阳股份等。我们认为,在钠离子电池即将量产的关键时刻,具备技术储备的钠离子电池和负极材料生产企业有望率先受益于此轮快速上涨的需求。

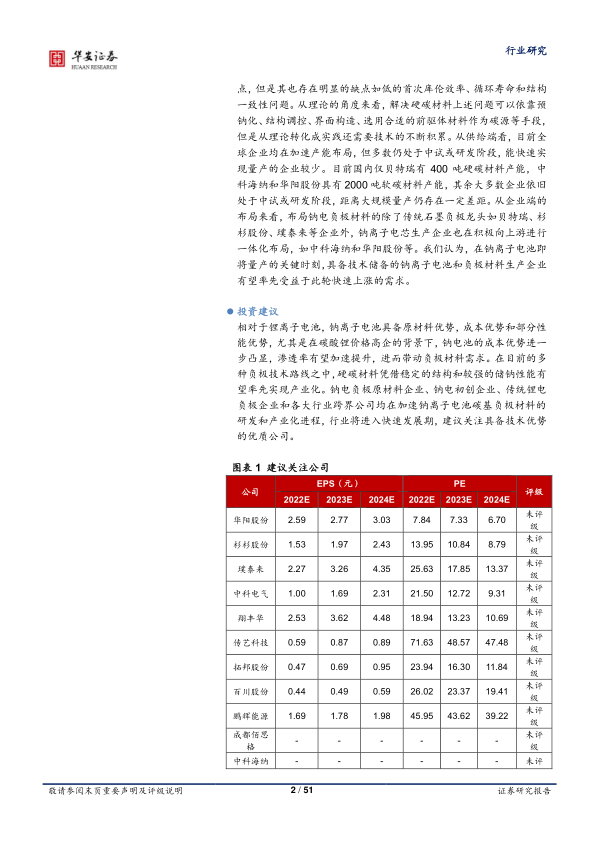

投资建议

相对于锂离子电池,钠离子电池具备原材料优势,成本优势和部分性能优势,尤其是在碳酸锂价格高企的背景下,钠电池的成本优势进一步凸显,渗透率有望加速提升,进而带动负极材料需求。在目前的多种负极技术路线之中,硬碳材料凭借稳定的结构和较强的储钠性能有望率先实现产业化。钠电负极原材料企业、钠电初创企业、传统锂电负极企业和各大行业跨界公司均在加速钠离子电池碳基负极材料的研发和产业化进程,行业将进入快速发展期,建议关注具备技术优势的优质公司。

风险提示

(1)技术突破不及预期;

(2)钠离子电池性能不及预期;

(3)钠离子电池需求不及预期;

(4)碳酸锂价格下降导致钠离子电池成本优势不及预期;

(5)产业链配套能力不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用