中心思想

本报告的核心观点是:有机硅行业已度过产能扩张高峰期,供需关系有望再平衡,行业景气度将触底回升。 具体而言,报告从供给侧、需求侧和行业集中度三个方面分析了有机硅行业的未来发展趋势,并对部分相关上市公司进行了投资建议。

有机硅行业供需格局转变

2021年后,有机硅行业经历了产能集中释放期,但至2024年末,国内产能增速已明显放缓,2025-2026年新增产能极少,标志着行业规模化扩张周期基本结束。 海外有机硅中间体产能主要集中在陶氏、埃肯等企业,而中国已成为全球最大的有机硅生产国,产能主要集中在合盛硅业等龙头企业。供给侧的格局变化为行业景气度的回升奠定了基础。

有机硅下游需求增长潜力

有机硅下游应用广泛,涵盖建筑、电子、新能源、医疗等多个领域。其中,建筑领域占比最大,但随着房地产市场企稳回升,建筑领域对有机硅的需求有望增长。同时,医疗、光伏、新能源汽车等新兴领域对有机硅的需求也在快速增长,为有机硅行业提供了新的增长动力。 此外,发展中国家经济水平的提升将进一步推动有机硅出口量的持续增长。

主要内容

有机硅产能扩张周期及供需再平衡

本节详细分析了有机硅的优异性能及其广泛的应用领域,并通过图表数据展示了其下游应用占比。 报告指出,国内有机硅产能扩张已接近尾声,未来新增产能有限,供给侧压力将减轻。

有机硅性能及应用

有机硅材料因其优异的耐温耐候性、耐电晕、耐电压等特性,广泛应用于建筑、电子、新能源、纺织、医疗等领域,其中建筑领域占比最大(25.21%),其次是电子领域(22.98%)。

国内外有机硅产能分析

报告提供了国内外主要有机硅生产企业的产能数据,显示中国已成为全球最大的有机硅生产国,但产能扩张速度已明显放缓。 图表数据清晰地展现了2020-2026年国内有机硅中间体产能及新增产能的变化趋势。

地产需求修复及新兴领域发展

报告分析了房地产市场政策对有机硅需求的影响,认为随着政策持续加码,地产链供需两端逐步企稳,有机硅需求有望随地产链企稳而逐步上移。 同时,报告也强调了医疗、光伏、汽车等新兴领域对有机硅需求的快速增长。 图表数据显示了房屋新开工面积、竣工面积、光伏电池产量、新能源汽车产销量等数据,佐证了这一观点。

有机硅出口增长及市场结构

报告分析了中国有机硅出口的增长趋势及市场结构,指出2024年我国有机硅中间体出口量大幅增长,并分析了主要出口市场(韩国、印度、美国等)的贡献。 报告认为,发展中国家经济水平的提升将进一步促进有机硅出口量的持续增长。

有机硅行业盈利及景气度回升

本节分析了有机硅行业盈利状况,指出目前行业盈利处于历史低位,但随着供需改善,景气度有望回升。

有机硅价格及价差走势

报告通过图表数据展示了DMC价格和价差的走势,说明有机硅价格已处于历史底部区间,价差为负,但行业开工率开始回升,显示出复苏迹象。

供需改善预期下的景气度回升

报告预测,2025年开始,有机硅行业将迎来大幅修复,并通过供需平衡表数据预测了未来几年的产能、产量、供给、需求等数据,支持了这一观点。

有机硅行业集中度及龙头企业

本节分析了有机硅行业的集中度,指出行业集中度较高,龙头企业市场份额持续扩大。

行业集中度分析

报告指出,截至2024年底,国内DMC CR5产能占比达到62%,合盛硅业产能占比达到26%,形成了一超多强的格局。

总结

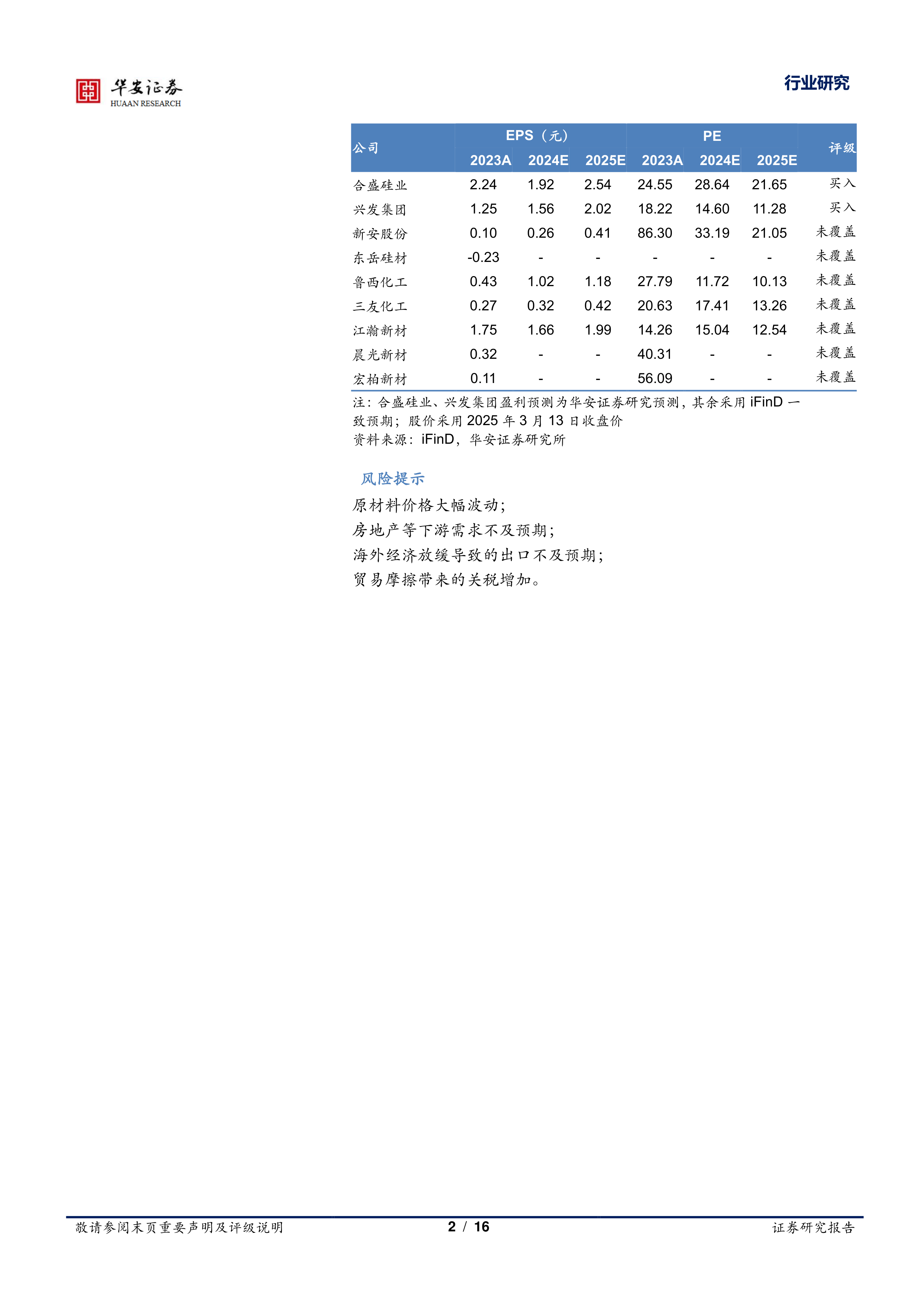

本报告基于对有机硅行业供给侧、需求侧以及行业集中度的深入分析,认为有机硅行业已进入产能周期尾声,供需关系有望再平衡,行业景气度将触底回升。 报告建议关注合盛硅业、兴发集团等龙头企业,以及江瀚新材等下游企业。 然而,报告也指出了原材料价格波动、下游需求不及预期等潜在风险。 投资者需谨慎评估风险,做出理性投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用