中心思想

本报告基于医药魔方市场数据部提供的2025年第一季度(2025Q1)中国实体零售药品市场销售数据,对市场整体规模、增长趋势、企业竞争格局以及不同药品类别(处方药、OTC)的市场表现进行了深入分析。报告核心观点如下:

整体市场增长放缓

2025Q1中国实体零售药品市场销售规模达4611亿元,同比增长3.1%,但增速较前两年大幅放缓,季度同比增长率仅为2.5%。这表明市场增长动能减弱,需要进一步探究其背后的原因。

处方药市场持续增长,OTC市场下滑

处方药市场规模超过2644亿元,同比增长7.6%,持续保持增长态势。而OTC市场规模超过1968亿元,同比下滑1.7%,市场表现疲软。处方药市场份额持续提升,这与OTC市场下滑以及处方药持续增长形成鲜明对比。

跨国企业增长迅速,本土企业份额下滑

跨国企业MAT25Q1同比增长14.4%,而本土企业同比增长基本持平,导致本土企业在零售渠道的市场份额下滑至80%。跨国企业主要依靠处方药和创新药的增长驱动整体业绩,而本土企业则主要依赖仿制药。

主要内容

整体零售市场增长情况

实体零售市场增长放缓

报告数据显示,MAT25Q1实体零售药房药品销售规模达4611亿元,同比增长3.1%。然而,与MAT23Q1和MAT24Q1分别15.5%和9.4%的同比增幅相比,2025Q1的同比增幅仅为2.5%,增长显著放缓。 这表明中国实体零售药品市场整体增长动能正在减弱。 报告分析了疫情因素对2023年市场增长的影响,并指出此后两年,实体零售年同比增长维持在5%以内。2025Q1季度同比增速更是大幅减缓至2.5%,低于MAT25Q1的增速(3.1%)。

制药企业竞争格局分析:本土企业与跨国企业

本土企业市场份额下滑

本土企业在实体零售市场持续占据主导地位,市场份额约为80%。然而,跨国企业近两年增长迅速,导致本土企业市场份额出现下滑。这种变化值得关注,需要进一步分析跨国企业快速增长的原因以及对本土企业的影响。

药品结构差异显著

本土企业主要销售仿制药,而跨国企业则主要销售处方药和创新药,两者在药品结构上存在显著差异。跨国企业处方药和创新药的增速分别为16.6%和18.4%,显著高于本土企业。本土企业生物类似药在零售渠道的增长率为20.6%,相对较高,但仍不足以抵消整体市场份额的下滑。

药品分类分析:处方药与OTC市场

处方药市场持续增长,OTC市场下滑

处方药贡献了实体零售市场超过57%的销售额,并保持了7.6%的同比增长。相反,OTC产品销售规模出现小幅下滑,同比下降1.7%。这种趋势表明处方药市场正在逐步扩大,而OTC市场面临挑战。

集采对处方药和OTC市场的影响

报告指出,处方药销售额TOP10分子中有8个涉及到集采,而OTC领域TOP10产品中仅有1个被纳入集采。这表明集采政策对处方药市场的影响更为显著。 OTC分子中排名第一的感冒灵同比下滑明显,这可能与集采政策以及市场竞争有关。

OTC市场中成药占比下降

实体零售OTC市场中成药占比接近64%,但同比下滑4.6%,而西药则小幅增长。中成药市场份额的下降值得关注,需要分析其原因,例如消费者偏好变化、市场竞争加剧等。

OTC市场细分领域分析

OTC市场中成药主要集中在内科用药,其中扶正剂占比接近30%,代表品种如六味地黄、阿胶、复方阿胶等。西药OTC产品则主要集中在消化道和新陈代谢用药,其中维矿类产品占据了较大份额。 报告还分析了OTC市场TOP20医保ATC2分类的销售额和同比增长率,指出TOP4品类均为中成药,但MAT25Q1销售额均有所下降。

处方药市场细分领域分析

处方药市场构成

零售处方药市场以化药为主导,但生物制品近几年增速较快,市场份额快速提升。尽管生物制剂的市场份额仍然小于化药和中成药,但多个单抗类药物的快速增长推动了其在零售渠道的占比持续攀升。

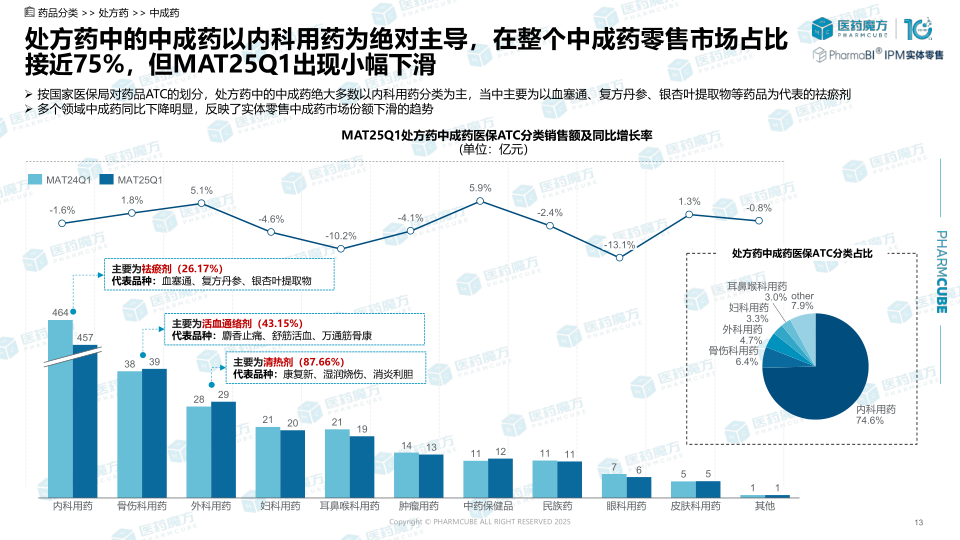

处方药中成药市场表现

处方药中的中成药以内科用药为主,占比接近75%,但MAT25Q1出现小幅下滑。多个领域的中成药同比下降明显,反映了实体零售中成药市场份额下滑的趋势。

化药和生物制剂市场表现

化药和生物制剂中,抗肿瘤及免疫调节剂、心血管药物占据较大份额,其中抗肿瘤药及免疫调节剂药物增势迅猛,销售额同比增长超过百亿元。

四大慢病用药市场分析

报告分别对心血管、糖尿病、呼吸系统和抗肿瘤四大慢病用药市场进行了详细分析,包括各细分赛道的销售额、同比增长率以及主要驱动因素。例如,心血管领域降压药市场基本保持稳定,PCSK9i推动了血脂市场的增长;糖尿病用药以非胰岛素类降糖药为主,SGLT-2i和DPP4i驱动了本年度较大增长;呼吸系统用药中,除全身性抗组胺药外,其余细分赛道均在下降;抗肿瘤药整体市场规模增长显著,靶向药占据了较大市场份额,且增速较高。

集采政策对市场的影响

报告分析了国家药品集采政策对实体零售市场的影响,指出除第六批集采(胰岛素专项)外,集采未中选产品的市场份额均超过70%。中选产品在零售端也保持了一定份额。 第九批集采涉及产品在实体零售端出现较大下滑,而第十批集采由于执行时间较晚,本报告年度仍处于正向增长阶段。

总结

本报告基于2025Q1的市场数据,对中国实体零售药品市场进行了全面的分析。报告显示,整体市场增长放缓,处方药市场持续增长,而OTC市场下滑。跨国企业增长迅速,本土企业市场份额下滑。 不同药品类别市场表现差异显著,集采政策对市场格局也产生了重要影响。 报告深入分析了各个细分市场,为医药企业制定市场策略提供了重要的参考依据。 未来,需要持续关注市场增长趋势、企业竞争格局以及政策变化,以便更好地把握市场机遇和挑战。

微信扫一扫-立即使用

微信扫一扫-立即使用