中心思想

本报告基于摩熵咨询2024年10月发布的《基于剂型改良的复杂注射剂分析——微球篇》报告,运用统计数据和市场分析,对中国微球制剂市场进行深入解读。报告核心观点如下:

- 中国微球制剂市场增长迅速,远超全球平均水平: 中国市场规模增长速度显著高于全球市场,展现出巨大的发展潜力。

- 亮丙瑞林和曲普瑞林微球占据市场主导地位: 这两种药物的微球制剂销售额占比最高,但国产替代进程正在加速。

- 改良型微球制剂展现出显著优势: 改良型微球制剂在改善药物释放曲线、提高安全性及患者依从性方面具有明显优势,市场前景广阔。

- 行业竞争格局: 绿叶制药和丽珠医药在微球制剂领域占据领先地位,但其他企业也在积极布局,竞争日益激烈。

- 产业化壁垒依然存在: 原料、设备和技术等方面的限制仍然是制约微球制剂行业发展的主要因素。

主要内容

中国微球制剂市场现状及发展趋势

市场规模及增长速度

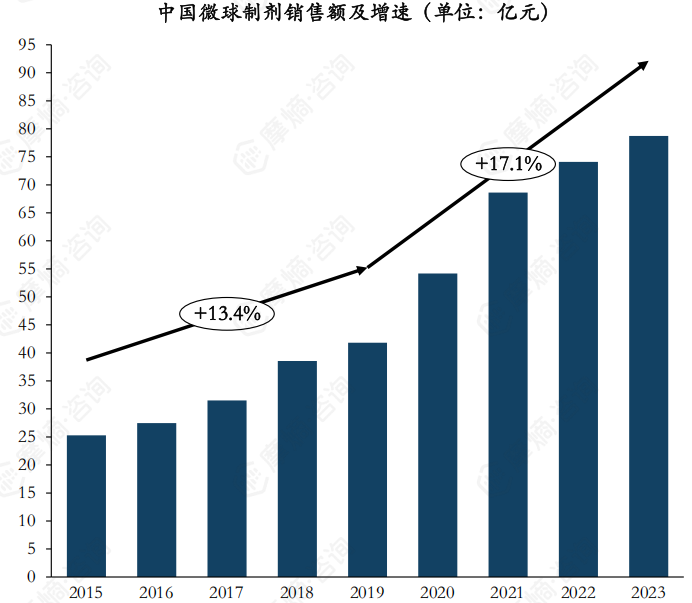

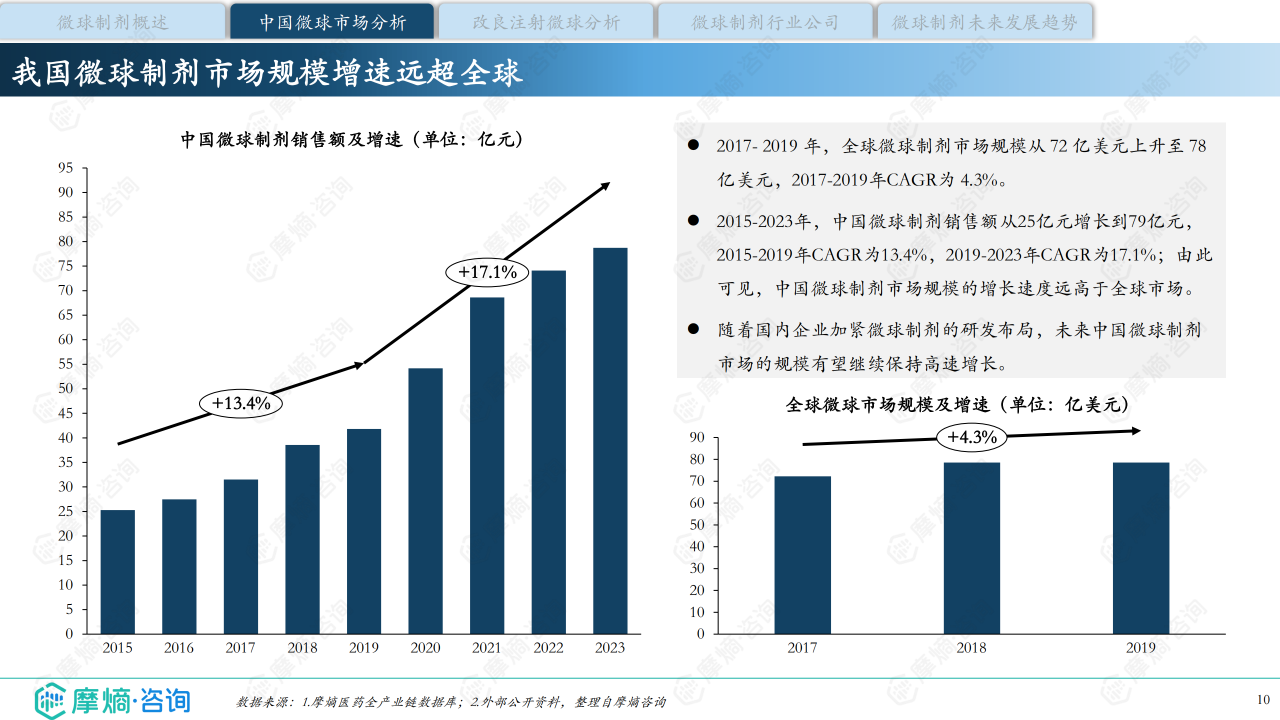

报告数据显示,2015-2023年,中国微球制剂销售额从25亿元增长到79亿元,年均复合增长率(CAGR)分别为13.4%和17.1%,远高于同期全球市场4.3%的CAGR。这表明中国微球制剂市场正处于高速发展阶段。

主要药物销售额占比

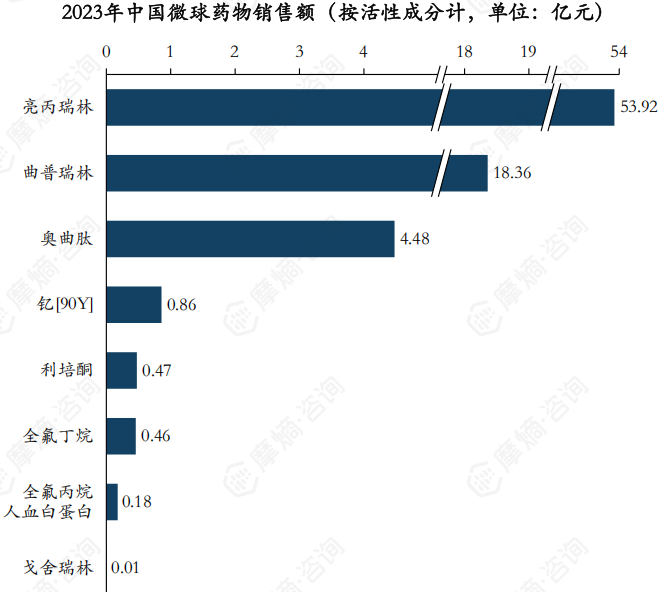

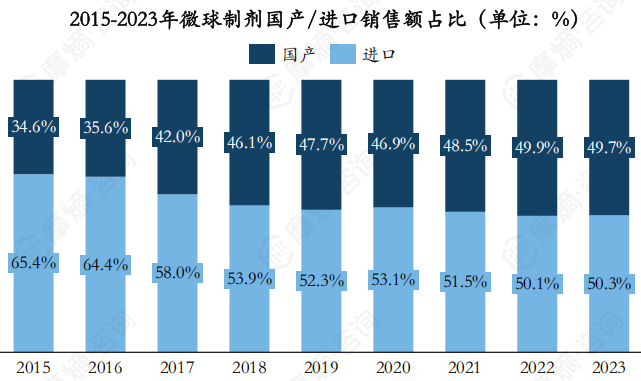

2023年,亮丙瑞林微球以53.92亿元的销售额占据国内市场主导地位,占比高达68.5%;曲普瑞林微球次之,销售额为18.36亿元,占比23.3%。其他药物如奥曲肽、利培酮等微球制剂的市场份额相对较小。 值得关注的是,2015-2023年,国产微球制剂销售额占比从34.6%增长至49.7%,国产替代进程持续推进。

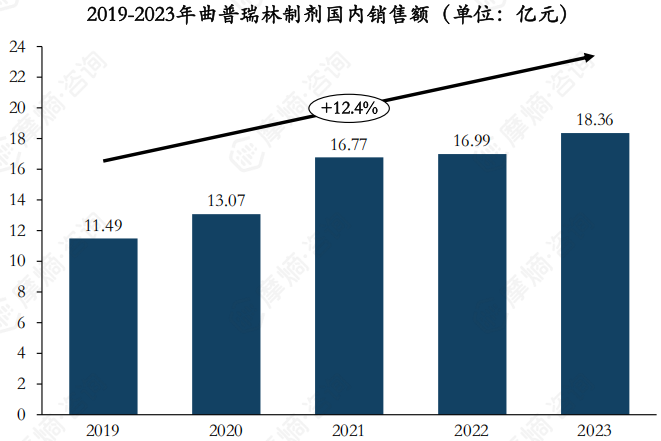

亮丙瑞林和曲普瑞林微球市场分析

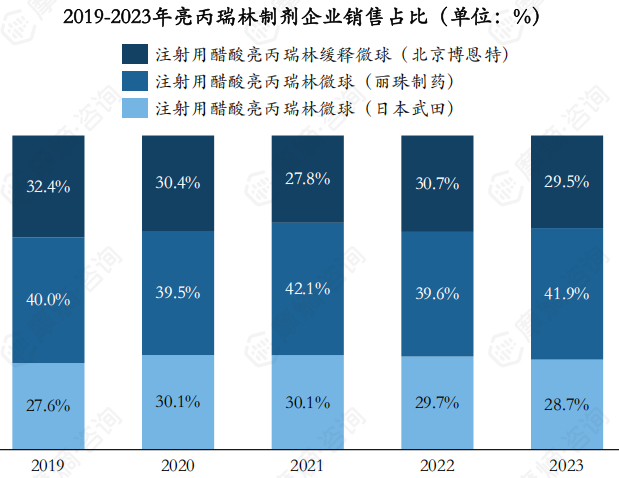

亮丙瑞林微球的销售额在2019-2023年持续增长,CAGR达到18.4%。丽珠制药的市场份额长期保持在40%左右。曲普瑞林微球的销售额也持续增长,CAGR为12.4%。虽然进口药(益普生)的市场份额较高(56.2%),但丽珠制药的国产曲普瑞林微球于2023年上市,未来有望加速国产替代。

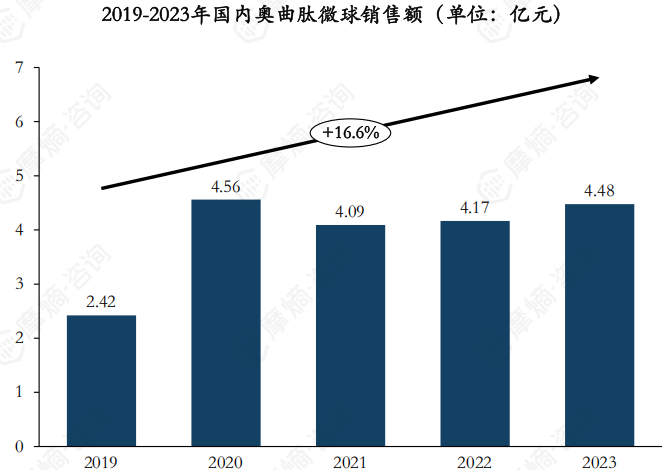

其他微球制剂市场表现

奥曲肽微球市场销售额趋于稳定,诺华占据主导地位。利培酮微球市场则呈现绿叶制药快速增长的态势,其产品瑞可妥的市场份额已超过99%。

改良型微球制剂分析

改良型微球制剂的优势与考量

改良型微球制剂通过改进释放曲线、提高生物利用度等,改善原研药物的不足。然而,其研发难度也较大,包括载药量限制、药物半衰期要求、药物作用机制等因素都需要仔细考量。

国内已获批改良型微球制剂

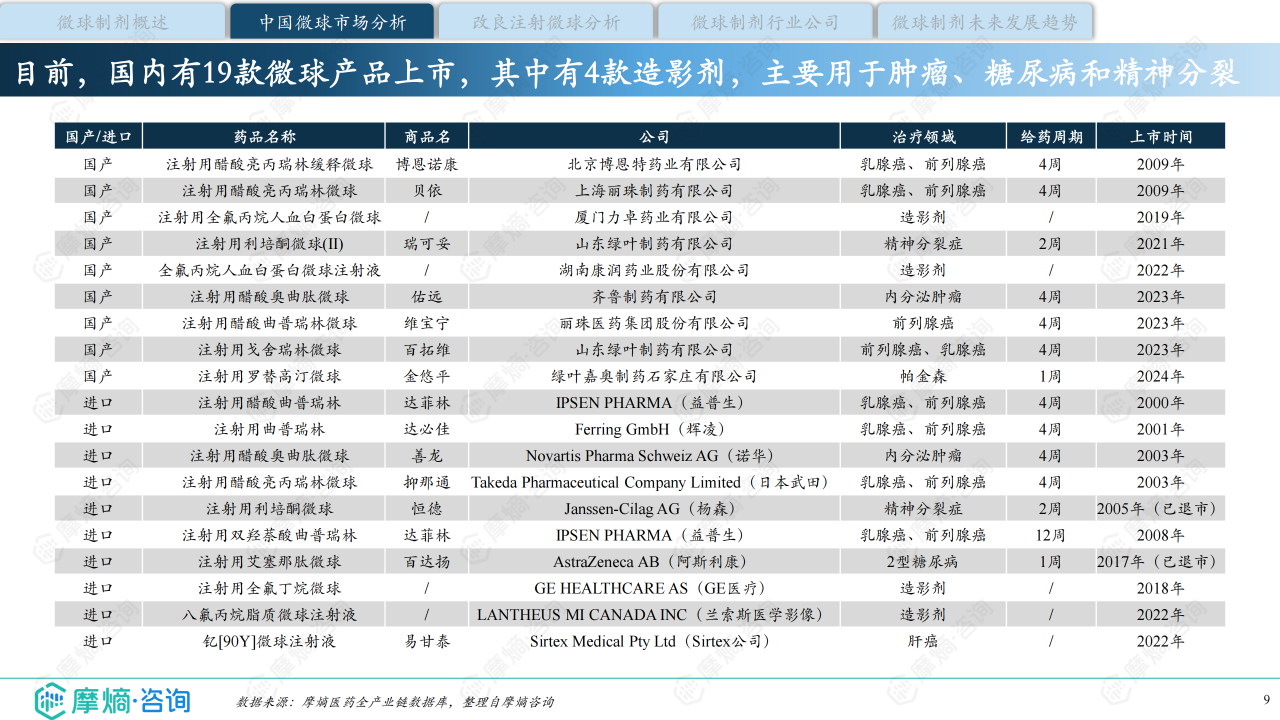

目前国内已获批四款改良型微球制剂,均为2.2类注册类型,主要针对利培酮、曲普瑞林和戈舍瑞林等药物,在改善疗效、安全性及患者依从性方面取得了显著进展。

注射用利培酮微球(II)案例分析

绿叶制药的注射用利培酮微球(II)是国内首个成功出海的自主研发中枢神经系统新药,其成功上市基于扎实的临床数据支持,并通过巧妙的临床试验设计,最终豁免了确证性临床试验。

注射用罗替高汀微球案例分析

绿叶制药的注射用罗替高汀微球(金悠平)是全球首个治疗帕金森病的长效缓释微球制剂,其优势在于7天内维持稳定的药物释放,提高患者依从性并减少不良反应。

微球制剂行业公司分析

本报告重点分析了绿叶制药、丽珠医药、广州帝奇医药技术有限公司以及长春金赛药业等公司在微球制剂领域的布局和发展情况,包括其已上市产品、在研管线以及市场竞争策略等。 这些公司在技术平台、研发投入和市场份额方面各有优势,共同推动着中国微球制剂行业的发展。

微球制剂未来发展趋势

行业发展阶段

中国微球制剂行业已进入加速发展期,市场需求广阔,政策支持力度加大。

产业化壁垒

原料、设备和技术等方面的限制仍然是制约微球制剂行业发展的主要因素,产业化水平有待进一步提升。

市场前景展望

中国微球制剂市场需求旺盛,政策利好频发,未来发展前景广阔。老龄化加剧、慢性病高发以及对改善患者依从性的需求,都将推动微球制剂市场持续增长。

总结

本报告基于摩熵咨询的报告数据,对中国微球制剂市场进行了全面的分析。中国微球制剂市场增长迅速,但产业化仍面临挑战。亮丙瑞林和曲普瑞林微球占据市场主导地位,国产替代进程正在加速。改良型微球制剂展现出显著优势,市场前景广阔。绿叶制药和丽珠医药等企业在该领域占据领先地位,但竞争日益激烈。未来,随着技术的进步和政策的支持,中国微球制剂行业将迎来持续快速发展。

微信扫一扫-立即使用

微信扫一扫-立即使用