中心思想

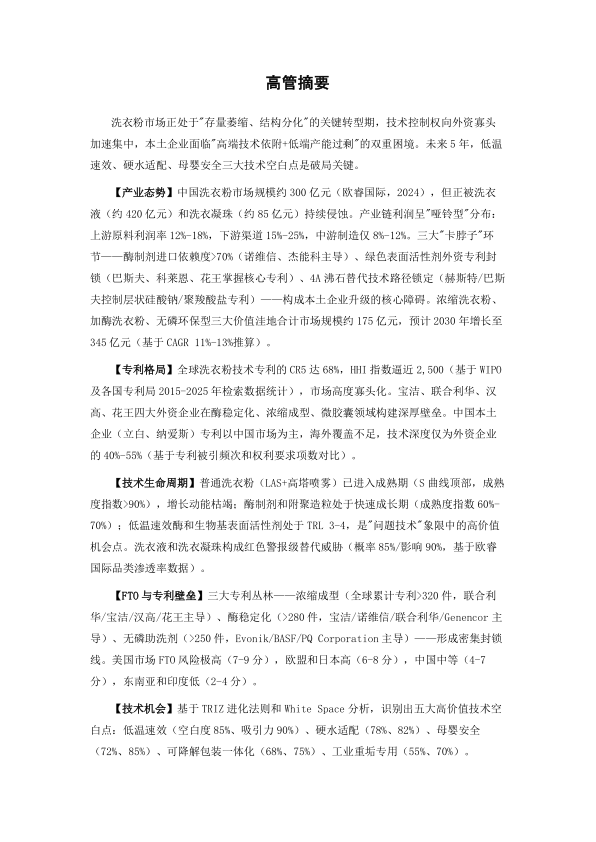

洗衣粉产业正处于“存量萎缩、结构分化”的关键转型期

本报告基于专利情报视角,对中国洗衣粉产业进行深度诊断,核心观点如下:中国洗衣粉市场正经历从“量的扩张”向“质的升级”的艰难迁移,市场规模约300亿元(欧睿国际,2024),但正被洗衣液(约420亿元)和洗衣凝珠(约85亿元)持续侵蚀,市场结构呈现“存量萎缩”与“价值洼地分化”并存的特征。外资寡头(宝洁、联合利华、汉高、花王)在酶制剂、浓缩成型、微胶囊等高端技术领域构建了深厚的专利壁垒,CR5达68%、HHI指数逼近2,500(基于WIPO及各国专利局2015-2025年数据统计),技术控制力高度集中,本土企业面临“高端技术依附+低端产能过剩”的双重困境。

三大技术空白点是本土企业破局的关键战略方向

报告识别出低温速效(空白度85%、吸引力90%)、硬水适配(78%、82%)、母婴安全(72%、85%)三大高价值技术空白点,是未来5年突围的核心机会。产业链利润呈“哑铃型”分布:上游原料利润率12%-18%、下游渠道15%-25%,而中游制造仅8%-12%。三大“卡脖子”环节——酶制剂进口依赖度>70%(诺维信、杰能科主导)、绿色表面活性剂外资专利封锁(巴斯夫、科莱恩、花王掌握核心专利)、4A沸石替代技术路径锁定(赫斯特/巴斯夫控制层状硅酸钠/聚羧酸盐专利)——构成本土企业升级的核心障碍。浓缩洗衣粉、加酶洗衣粉、无磷环保型三大价值洼地合计市场规模约175亿元,预计2030年增长至345亿元(基于CAGR 11%-13%推算),是产业利润迁移的核心方向。报告提出“12个月冲刺+36个月深耕”的行动路线图,建议首年立即启动FTO清查、核心专利申请、专利保险投保及研发项目启动等关键举措。

主要内容

第一章 产业战略态势与底层痛点诊断

1.1 产业链呈“哑铃型”利润分布,上游原料与下游渠道利润丰厚,中游制造利润微薄

产业链呈现“上游技术密集(利润率12%-18%)、中游资本密集(利润率8%-12%)、下游渠道密集(利润率15%-25%)”的三段式结构。上游原料环节占价值总量约35%,中游制造约占25%,下游渠道约占22%,终端消费约占18%。酶制剂领域,诺维信全球市占率超45%,中国企业合计不足15%。表面活性剂领域,高端LAB进口依赖度仍达25%-30%。中游制造陷入规模扩张→价格战→利润压缩的恶性循环,附聚造粒核心设备被欧洲企业掌握。下游渠道中商超费用占零售价30%-40%,电商综合费率接近25%。

1.2 中国洗衣粉市场“存量萎缩、结构分化”,城市向浓缩/加酶产品升级,农村消费仍以普通粉为主

2024年全球洗衣粉市场规模约450亿美元,中国约300亿元(约42亿美元),占全球9.3%,但自2015年的12.1%持续下滑。2015-2020年CAGR为-2.3%,市场规模从380亿萎缩至340亿。后者中浓缩洗衣粉市场规模从45亿元增长至72亿元(CAGR 12.4%),加酶洗衣粉从38亿元增长至58亿元(CAGR 11.1%)。区域分布上呈现“农村托底(单袋8-15元)、城市升级(单袋20-35元)”的双轨格局。

1.3 竞争格局呈现“外资主导高端、本土主导中低端”的二元结构,技术标准博弈是核心暗线

CR5约66.7%,立白(18.5%)、纳爱斯(15.2%)、联合利华(12.8%)、蓝月亮(11.5%)、宝洁(8.7%)五强割据。权力结构分为三层:品牌矩阵护城河(宝洁汰渍+碧浪、联合利华奥妙)、渠道控制暗战(立白300万+零售终端)、技术标准话语权争夺(GB/T 13171-2022浓缩定义之争)。浓缩洗衣粉定义采用了“体积计量法”,倾向于附聚造粒工艺浓缩粉,对喷雾干燥工艺设置了更高门槛。

1.4 三大“卡脖子”环节:酶制剂(进口依赖>70%)、特种表面活性剂(外资专利封锁)、4A沸石替代技术(路径锁定)

酶制剂进口依赖超70%,诺维信核心菌株知识产权和发酵工艺由丹麦总部严格控制,本土企业活性仅为诺维信的60%-70%,批次稳定性较差。特种表面活性剂如MES的α-磺化工艺美国专利US5,329,030覆盖关键催化剂体系。4A沸石替代技术面临三重困境:层状硅酸钠制备工艺专利被赫斯特/Evonik和PQ Corporation覆盖,聚羧酸盐聚合度控制技术被巴斯夫和罗门哈斯掌握。中国企业面临“前有STPP禁用、后有4A沸石性能瓶颈、左右有替代路线专利封锁”的困境。

1.5 红海区域与价值洼地:普通洗衣粉产能过剩(利用率<65%),浓缩/加酶/无磷三大价值洼地合计市场规模约175亿元

普通洗衣粉产能严重过剩(年产能约450万吨,消费量约280万吨,利用率<65%),中小OEM企业价格战激烈,平均出厂价降至3.2元/500g,毛利率12%-15%。三大价值洼地中,浓缩洗衣粉渗透率仅18%(远低于日本的85%),市场规模约72亿元,预计2030年增至150亿元(CAGR 13%),毛利率25%-35%;加酶洗衣粉市场规模约58亿元,预计增至110亿元(CAGR 11%),毛利率30%-40%;无磷环保型市场规模约45亿元,预计增至85亿元(CAGR 11%)。

第二章 全球专利竞争格局与技术控制力分析

2.1 全球专利申请“总量趋稳、结构分化”,中国占比提升至48%但专利平均质量仅为美国的40%

全球洗衣粉相关专利约12,000-15,000件(2015-2025),年均申请约1,200-1,500件。中国专利申请占比从35%提升至48%,成为全球最大申请国。但中国专利平均被引频次仅为美国的约40%,平均权利要求项数仅为欧洲的约55%,以“外围改进型”和“工艺参数型”为主。技术分支分布:表面活性剂占28%,助洗剂占22%,酶制剂占18%,成型工艺占15%,香精与微胶囊占10%,包装与环保占7%。

2.2 专利权人×技术分支×市场区域三维控制力矩阵揭示各寡头势力范围

宝洁在表面活性剂复配、酶稳定化、香精微胶囊领域具有绝对控制力,同族专利平均6.2个。联合利华在浓缩成型工艺、低温洗涤、天然来源表面活性剂具有领先优势。汉高在重垢洗涤、磷酸盐替代助洗剂有技术优势。花王在超浓缩粉和生物降解性表活有独特优势。立白聚焦本土硬水适配和低成本工艺,纳爱斯聚焦天然来源表活和环保助洗剂。

2.3 专利寡头画像:宝洁(技术封锁型)、联合利华(标准嵌入型)、汉高(区域深耕型)、花王(细分垄断型)、立白(本土防御型)、纳爱斯(品牌驱动型)

宝洁策略为“核心专利深度布局+外围专利密集围剿”,构建超50件专利丛林。联合利华策略强调“技术标准先行、专利嵌入跟进”,其浓缩成型专利已被纳入EU Ecolabel参考文件。汉高约45%专利集中在德语区。花王在超浓缩和织物护理形成近乎垄断的专利控制力。立白约85%专利集中中国,在硬水适配和低成本方向有差异化积累。纳爱斯专利与“超能”品牌高端化战略高度绑定。

2.4 技术依附者(无独立创新能力的中小企业)与潜在颠覆者(生物科技公司、即时零售平台)

中国年产能<5万吨的洗衣粉企业中,约85%没有持有任何有效发明专利。潜在颠覆者包括:华恒生物(合成生物学新型生物表活)、凯赛生物(生物基表面活性剂),以及美团、叮咚买菜等即时零售平台(C2M模式倒逼定制化创新)。

2.5 专利集中度CR5从2015年58%上升至2025年68%,HHI逼近2,500,新进入者技术壁垒越来越高

CR5从58%升至68%,CR10从72%升至82%,HHI从约1,850升至约2,450。两个关键信号:新进入者面临的技术壁垒越来越高;头部企业间“专利和平”维持成本上升,专利诉讼火药味积聚。

第三章 技术生命周期评估与替代性威胁预警

3.1 各技术分支S曲线绘制显示:表面活性剂及高塔喷雾进入成熟期,酶制剂及附聚造粒处于成长期

LAS表面活性剂技术成熟度指数约92%,接近天花板,专利年增长率仅约3%。4A沸石助洗剂处于成长期向成熟期过渡(成熟度约78%)。酶制剂处于快速成长期,专利年增长率高达18%,是S曲线斜率最大的分支。香精微胶囊处于成长期(成熟度约58%)。高塔喷雾工艺成熟度约88%,附聚造粒约62%。

3.2 技术成熟度九宫格(TRL评估)揭示:低温速效酶和生物基表活是“问题技术”象限的高价值机会点

TRL 9(系统级实际应用):LAS表活、4A沸石、高塔喷雾、基础蛋白酶。TRL 7-8:AES表活、层状硅酸钠、附聚造粒、脂肪酶、纤维素酶。TRL 5-6:浓缩成型、香精微胶囊缓释、MES表活。TRL 3-4:低温速效酶、生物基表面活性剂、纳米气泡辅助洗涤。TRL 1-2:无水洗涤技术、超声波洗涤协同、AI配方优化系统。

3.3 四大替代威胁:洗衣液/凝珠(红色警报,概率85%/75%)、无水洗涤(低概率高影响)、生物酶定向进化、纳米气泡技术

洗衣液市场规模420亿元已超过洗衣粉(约300亿元),洗衣凝珠市场规模85亿元但CAGR>25%,未来5年可能将洗衣粉市场规模压缩至200亿元以下(基于CAGR -5%估算)。无水洗涤技术处于TRL 3-4,概率25%影响50%。生物酶定向进化可通过CRISPR技术设计超自然酶,实现“低温高效”差异化定位。纳米气泡技术处于TRL 4-5,可减少洗衣粉用量50%。

3.4 替代威胁矩阵:红色警报(洗衣液渗透概率85%影响90%、洗衣凝珠概率75%影响85%)、黄色监控(生物酶定向进化概率65%影响75%)

核心战略启示:洗衣粉必须从“量的竞争”转向“质的差异化”,在低温、硬水、母婴安全等洗衣液难以覆盖的场景建立不可替代性。

第四章 专利壁垒解构与自由实施(FTO)风险地图

4.1 洗衣粉技术分解树(三级颗粒度):配方技术(60%价值)+ 成型工艺(25%)+ 检测标准(15%)

配方技术包括表面活性剂(LAS/AES/MES)、助洗剂(4A沸石/层状硅酸钠/聚羧酸盐)、酶制剂(蛋白酶/脂肪酶/纤维素酶)、添加剂(抗再沉积剂/漂白剂/香精微胶囊)。成型工艺包括高塔喷雾、附聚造粒、挤压成型、后配料。检测标准包括去污力、活性物、环保指标、稳定性。以上参数引自GB/T 13171.1-2022及GB/T 13171.2-2022。

4.2 FTO风险热力图:美国市场极高(7-9分),欧盟和日本高(6-8分),中国中等(4-7分),东南亚和印度低(2-4分)

中国市场风险中等(4-7分),外资核心专利+本土外围专利叠加。美国市场风险极高(7-9分),宝洁持有超300件有效专利。欧盟市场风险高(6-8分),联合利华和汉高密集布局。日本市场风险中高(6-7分),花王和狮王垄断。东南亚市场风险低(2-4分),寡头专利密度不足中国30%。印度市场风险最低(2-3分)。

4.3 三大专利丛林:浓缩成型(>320件,联合利华/宝洁/汉高/花王主导)、酶稳定化(>280件,宝洁/诺维信/联合利华/Genencor主导)、无磷助洗剂(>250件,Evonik/BASF/PQ Corporation主导)

浓缩成型专利覆盖了粘结剂选择、活性物含量范围(25%-55%)、颗粒密度控制(0.6-1.0g/cm³)等几乎所有关键工艺参数。酶稳定化专利覆盖了酶与漂白剂的隔离技术、酶活性保护剂、酶释放动力学控制。无磷助洗剂专利密度中等但呈上升趋势,专利申请量年均增长约10%。

4.4 潜水艇专利与NPE风险点排查:风险可控但呈上升趋势,需持续监控

潜水艇专利方面,PCT国际申请通过主动修改和延迟审查存在“浮出水面”主张权利的风险。NPE方面,Acacia Research曾在2019年对某中国洗衣粉企业提起过诉讼(后和解),Intellectual Ventures通过收购获得部分表面活性剂合成工艺专利,具有潜在威胁。

4.5 SEP锁定区域与标准嵌入风险:集中在国家标准检测方法领域

GB/T 13171中的检测方法可能涉及标准必要专利。联合利华在QB/T 1224修订过程中曾推动其“浓缩洗衣液活性物含量≥25%”技术指标纳入标准,背后有其浓缩配方专利支撑。

第五章 技术路线重构与下一代技术机会识别

5.1 TRIZ技术系统进化法则预判:洗衣粉将向“超浓缩+零残留+全降解”理想态演进

基于提高理想度法则,未来10年将向超浓缩(用量减少70%)+零残留(漂洗1次)+全降解(28天生物降解度>95%)演进。基于子系统不均衡发展法则,成型工艺将成为未来5年关键瓶颈。基于向超系统转化法则,洗衣粉将与智能洗衣机、纳米气泡发生器、水质传感器形成超系统协同。基于动态化与可控性法则,pH响应型表活和温度响应型酶将成为下一代技术核心。

5.2 五大多元技术空白点识别:低温速效(空白度85%吸引力90%)、硬水适配(78%吸引力82%)、母婴安全(72%吸引力85%)、可降解包装一体化(68%吸引力75%)、工业重垢专用(55%吸引力70%)

低温速效洗衣粉(15°C以下)当前全球专利不足20件,技术空白度85%,市场吸引力90%。硬水高适配配方(钙镁离子>300ppm)占全球市场约40%,但专利布局不足。母婴安全级洗衣粉市场规模约35亿元(CAGR 15%),但当前专利多集中在洗衣液领域。可降解包装一体化方向专利空白度68%,市场吸引力75%。工业/商用重垢专用粉方向空白度55%,吸引力70%。

5.3 机会矩阵:低温速效、硬水适配、母婴安全列为优先布局区;普通浓缩粉和常规加酶粉为竞争红海区

优先布局区(高空白×高吸引)包括低温速效、硬水高适配、母婴安全。竞争红海区(低空白×高吸引)包括普通浓缩粉、常规加酶粉。观望储备区(高空白×低吸引)包括无水洗涤辅助粉、超声波协同粉。放弃区(低空白×低吸引)包括基础抗再沉积技术等。

5.4 技术路线图:性能升级轨(2026-2030)、绿色转型轨(2027-2032)、智能制造轨(2028-2035)

性能升级轨:2026-2027低温速效洗衣粉中试、2027-2028硬水高适配配方量产、2028-2029母婴安全级产品上市、2029-2030工业重垢专用粉商业化。绿色转型轨:2027-2028生物基表面活性剂中试、2028-2030天然酶复合体系优化、2030-2032全降解配方+可降解包装一体化产品上市。智能制造轨:2028-2029 AI配方优化系统上线、2029-2031连续化生产改造、2031-2035数字孪生工厂建成。

第六章 高价值专利资产布局与运营策略

6.1 五维评估模型构建:技术壁垒、权利稳定、市场覆盖、难以绕开、可标准化(每项20分,总分≥90分为核心高价值专利)

五维评估模型总分100分,≥90分为核心高价值专利,80-89分为重要专利,60-79分为一般专利,<60分为外围专利或防御性公开。技术壁垒维度评估技术的不可替代性和模仿难度。权利稳定维度评估专利被无效宣告的风险。市场覆盖维度评估商业化潜力,中国市场权重40%,东南亚/印度权重30%,美欧权重30%。难以绕开维度评估规避设计难度。可标准化维度评估嵌入标准可能性。

6.2 三大核心高价值专利方向评分:低温高活性蛋白酶(89-95分)、浓缩附聚造粒工艺(86-92分)、酶稳定包埋技术(88-94分)

低温高活性蛋白酶:技术壁垒19分(涉及基因编辑、定向进化、高通量筛选等前沿技术),权利稳定17分,市场覆盖17分,难以绕开19分,可标准化14分。浓缩附聚造粒工艺:技术壁垒17分(涉及多学科交叉),权利稳定18分,市场覆盖16分,难以绕开17分,可标准化16分。酶稳定化包埋技术:技术壁垒19分,权利稳定17分,市场覆盖18分,难以绕开18分,可标准化15分。

6.3 “点-线-面-网”四级布局体系:核心专利5-8件(全球同族)、改进专利15-20件、场景扩展专利30-40件、产业链协同专利50-80件

第一级“点”(核心专利5-8件):覆盖低温高活性蛋白酶、浓缩附聚造粒、硬水高适配配方,每件核心专利构建3-5个同族专利形成全球保护网。第二级“线”(改进专利15-20件):围绕酶稳定化助剂筛选、包埋壁材优化、成型工艺参数优化构建“专利围栏”。第三级“面”(场景扩展专利30-40件):覆盖母婴安全级、工业重垢专用粉、硬水地区专用粉、浓缩粉+凝珠双形态、低温速效等细分市场。第四级“网”(产业链协同专利50-80件):向原料供应端、设备制造端、检测方法端、包装设计端延伸。

6.4 专利资产金字塔:战略层占比5%贡献80%价值,基础层占比40%但成本极低

战略层(5-8件,占比5%):核心高价值专利,年维护成本约3-5万元/件,潜在许可收益数百万元。战术层(15-20件,占比20%):重要专利,年维护成本1-2万元/件。支撑层(30-40件,占比35%):一般专利,年维护成本0.5-1万元/件。基础层(50-80件,占比40%):外围专利和防御性公开,成本极低。

6.5 专利运营四路径:许可(首选)、转让(副业)、质押融资(流动资金)、证券化(高级形态)

路径一专利许可:核心专利优先考虑运营,许可模式包括独占许可(收取销售额2%-5%提成)、普通许可、交叉许可。路径二专利转让:对于与企业核心业务关联度低的专利可转让,转让价格通常为未来5年预期许可收益的3-5倍折现值。路径三专利质押融资:2024年中国专利质押融资总额已超2,000亿元。路径四专利证券化:处于试点阶段,立白、纳爱斯等头部企业已具备探索条件。

第七章 标准必要专利(SEP)与产业规则制定权

7.1 GB/T 13171国家标准专利嵌入关键节点:去污力测试方法、活性物含量测定、浓缩洗衣粉定义、环保指标

去污力测试方法(第5.3条)若企业开发出“新型标准污布制备方法”或“更精准的去污力评价算法”并将其标准化,可形成事实上的SEP。活性物含量测定(第5.4条)若开发出“更快速更精准的活性物测定方法”(如近红外光谱法)并标准化,检测机构采用时需获许可。浓缩洗衣粉定义(第3.2条)若企业拥有“浓缩洗衣粉体积计量标准装置”专利,具有标准嵌入潜力。环保指标(第4.5条)若企业拥有“生物降解度加速评价方法”专利,可推动嵌入。

7.2 国际标准话语权严重缺失:中国仅作为O成员参与ISO/TC 91,未承担任何工作组召集人

ISO/TC 91秘书处设在法国(AFNOR),中国仅观察员(O成员)。ASTM D12由美国主导,中国企业参与度几乎为零。核心原因:专利储备不足、标准人才匮乏、参与机制滞后。短期策略(1-2年)通过行业协会联合发声;中期(3-5年)争取升级为P成员并承担工作组召集人;长期(5-10年)以中国具有技术优势的方向(如低温洗涤效能评价)提出新工作项目主导国际标准制定。

7.3 浓缩洗衣粉标志认证与绿色产品标准(GB/T 39020-2020、EU Ecolabel)中的专利机会

中国洗涤用品工业协会“浓缩洗衣粉标志”认证为自愿性标志,若企业拥有标志检测方法或标志使用管理软件专利,可在认证推广中变现。GB/T 39020-2020中“原材料使用效率”指标与浓缩粉直接相关,若企业拥有“原材料效率计算方法”专利可在绿色产品认证中占优。EU Ecolabel是欧盟自愿性标签,联合利华的“奥妙”品牌多款产品已获此认证,背后有绿色配方和检测方法专利支撑。

7.4 FRAND许可策略与专利池运营机制:采用可比许可法+自上而下法+自下而上法组合定价

FRAND费率定价方法:可比许可法参考同行业类似专利历史许可费率(通常为销售额0.5%-2%),自上而下法确定总许可费率上限(如零售价3%-5%),自下而上法基于研发、维护、市场替代成本计算“成本加成”价格。专利池运营潜在应用场景包括:无磷助洗剂专利池、酶制剂专利池、检测方法专利池。需防范反垄断风险(不公平高价、歧视性条件、非SEP强制捆绑)。

7.5 反垄断合规边界:锁定不公平高价许可、捆绑销售与附加不合理条件、拒绝许可等风险

不公平高价许可:若SEP持有者索取远超专利实际价值的许可费,可能构成滥用市场支配地位。捆绑销售:将标准检测方法专利与非标准专利/品牌授权等捆绑,可能构成附加不合理条件。拒绝许可:无正当理由拒绝向竞争对手许可SEP,可能构成拒绝交易。合规建议:建立FRAND费率档案、设立独立许可部门、参与标准组织反垄断合规培训。

第八章 竞争对手深度画像与攻防策略

8.1 全球Top 10对手五维画像:宝洁综合92.6分、联合利华89.2分、花王83.2分、汉高82.8分、立白73.4分、纳爱斯70.2分

宝洁:年研发投入约20亿美元(织物家居护理占15%),专利覆盖全技术链,全球品牌矩阵具压倒性优势。联合利华:技术优势在浓缩成型和低温洗涤,专利策略强调标准嵌入,2024年营收约640亿欧元但部分资源从洗涤剂业务转移。汉高:在欧洲重垢洗涤领域具有垄断性技术。花王:超浓缩和织物护理酶领域有独特优势。立白:中国市占率第一,渠道渗透深度无人能及。纳爱斯:以“超能”品牌高端化战略著称。

8.2 宝洁 vs 立白 vs 纳爱斯专利布局差异:宝洁“以深度换广度”构建难以绕过壁垒,立白“以量取胜”构建本土防御网

宝洁专利约60%为发明专利,平均权利要求项数18.5项(行业平均12.3项)。立白约85%专利集中中国,发明专利占比55%,平均权利要求项数11.2项,策略为“以量取胜”。纳爱斯专利数量少于立白但品牌关联度更高。宝洁战略意图:技术封锁+品牌矩阵,弱点是渠道下沉不足。立白战略意图:渠道下沉+性价比突围,弱点是高端技术储备不足。纳爱斯战略意图:品牌高端化+天然定位,弱点是对外专利覆盖极有限。

8.3 三大专利丛林规避设计方案:浓缩成型(粘结剂替代、挤压成型代替附聚造粒)、酶稳定化(壁材替代、化学修饰代替物理包埋)、无磷助洗剂(天然有机酸、沸石改性、新型共聚物)

浓缩成型规避设计:粘结剂替代(改性淀粉/CMC替代PEG/水玻璃),成型工艺替代(挤压成型+破碎筛分),活性物形态替代(后配料分步成型)。酶稳定化规避设计:包埋壁材替代(海藻酸钠-氯化钙凝胶/壳聚糖-三聚磷酸钠交联包埋),稳定化机制替代(PEG化/糖基化化学修饰代替物理包埋),酶种替代(甘露聚糖酶/果胶酶代替蛋白酶/脂肪酶)。无磷助洗剂替代:天然助洗剂(柠檬酸/葡萄糖酸钠/酒石酸钠),沸石改性(引入稀土离子提高交换容量),聚合物助洗剂(新聚羧酸盐共聚物)。

8.4 反制策略三剑客:防御性公开(破坏新颖性)、专利围剿(围栏封锁)、交叉许可谈判(四步Playbook)

防御性公开:提前通过学术论文、技术白皮书、会议报告公开技术方案。专利围剿:在竞争对手核心专利周围密集申请改进和外围专利。交叉许可谈判Playbook:Phase 1情报搜集(明确对方“专利软肋”和我方“锁定价值”),Phase 2价值评估(委托第三方评估),Phase 3报价策略(锚定效应+BATNA),Phase 4协议签署(不挑战条款+最惠国待遇条款)。

第九章 风险预警与专利危机应对预案

9.1 风险矩阵构建六大核心风险:核心专利锁定(85分/影响90%)、专利丛林围困(78分/影响85%)、NPE诉讼(45分/影响70%)、337调查(65分/影响80%)、UPC禁令(35分/影响75%)、展会侵权(55分/影响60%)

核心专利锁定和专利丛林围困为红色警报级风险,需立即启动规避设计和FTO清查。337调查和展会侵权为黄色监控级风险,对出口业务具有显著影响。NPE诉讼虽概率较低但呈上升趋势。UPC禁令虽当前概率低但影响范围大。

9.2 红色风险应对预案:30天内启动规避设计,同步准备无效宣告,评估是否产品改款或下架

应对核心专利锁定:30天内组织研发团队和专利律师进行规避设计(功能等效、技术路径不同),同步启动无效宣告程序(现有技术检索覆盖全球),若规避设计短期无法完成则考虑暂停相关产品生产和销售。应对专利丛林围困:聘请专业机构进行逐件权利要求比对FTO清查,对高风险专利立即规避设计,中风险专利纳入监控清单每季度评估,在空白区域密集申请外围专利构建“反丛林”。

9.3 黄色风险应对预案:加强监控、防御性申请、购买专利保险、建立应诉基金

应对NPE诉讼:对Acacia Research、Intellectual Ventures等主要NPE的专利收购动态进行月度跟踪,在NPE可能关注的领域如包装技术提前申请防御性专利,购买专利侵权责任保险覆盖律师费和损害赔偿。应对337调查:所有出口美国产品出货前必须完成FTO清查,预留专项应诉资金(建议为美国出口额的2%-3%),长期出口产品应在设计阶段就进行美国专利规避设计。应对展会侵权:参展前30天进行参展地专利排查,聘请当地专利律师现场待命,购买展会知识产权保险。

9.4 绿色风险预防:投保欧洲专利侵权责任保险,建立季度潜水艇专利监控机制

应对UPC禁令:在欧盟市场上市前完成EPO专利FTO清查,投保欧洲专利侵权责任保险。应对潜水艇专利:建立季度监控机制,对2015-2020年间提交但尚未授权的PCT洗衣粉专利申请进行专项跟踪,对关键技术的公开文献进行系统检索积累现有技术证据库。

9.5 危机应对决策树明确:红色→规避设计/无效宣告/交叉许可、黄色→监控/防御性申请/保险、绿色→保险/基金的分类处置路径

风险处置时间轴:T+0小时启动危机响应小组(IP负责人+法务总监+技术总监+外部律师),T+24小时完成初步侵权分析和现有技术检索,T+7天完成制定应对策略(规避设计/无效宣告/交叉许可谈判/产品下架),T+30天完成第一版规避方案或提交无效宣告请求或发出正式谈判邀约,T+90天完成中试验证或进入口头审理或实质性条款讨论,T+180天全面切换规避设计产品或终审裁决或签署正式协议。

第十章 行动路线图与资源配置建议

10.1 12个月/36个月行动甘特图:冲刺期FTO清查(M1.2026年8月)、核心专利申请(M2.2026年12月)、防御性组合(M3.2027年3月)、专利保险(M4.2027年4月);深耕期标准嵌入(M5.2027年10月)、海外布局(M6.2028年6月)、SEP许可(M7.2028年12月)、反制体系(M8.2029年6月)、全球完成(M9.2030年4月)

冲刺期关键里程碑明确责任主体:M1由IP总监牵头研发总监配合;M2由外部代理机构执行IP总监审核;M3由内部研发团队+外部代理机构执行;M4由财务总监+法务总监执行。深耕期核心任务:M5参与GB/T 13171修订预研,M6完成核心专利在美欧日东南亚的审查意见答复,M7启动SEP认定和许可邀约,M8建立竞争对手月度监控体系和完成至少1次实战,M9实现专利运营收入达年营收0.5%-1%。

10.2 预算配置模型:建议按营收1.5%-2.5%配置,战略层35%(核心高价值专利)、战术层25%(改进专利)、运营层25%(诉讼保险)、基础层15%(检索监控)

以年营收5亿元的中型洗衣粉企业为例:首年总预算约125-213万元(营收占比0.25%-0.43%),后续年均约63-120万元(占比0.13%-0.24%)。战略层核心高价值专利首年预算约80-120万元(5件×5国同族),后续年均维护费25-40万元。战术层改进专利首年预算15-25万元,后续年均8-12万元。运营层年均预算20-40万元(诉讼年份可能增至100-200万元)。基础层年均预算10-28万元。

10.3 团队建设与外部合作优先级:内部需IP总监(50-80万/年)+工程师2-3人+情报分析师1人+法务专员1人,外部优先选聘专利代理机构(3-5家)>咨询公司(1-2家)>律所(2-3家)

内部团队年总薪酬约145-230万元。IP总监需10年以上知识产权管理经验,熟悉专利法、反垄断法和SEP规则。专利工程师需化学工程、生物工程或材料科学背景。外部合作优先级确定:第一优先级专利代理机构(中国+美国+欧洲+日本共3-5家),第二优先级知识产权咨询公司(1-2家如IP Checkups、Rational Patent),第三优先级律师事务所(中国+美国+欧洲各1家)。

10.4 ROI预测曲线:5年直接回报约2倍,含品牌溢价间接收益可达3-4倍

假设3件核心专利在2030年前实现许可,年度许可费150-300万元/年;通过专利布局避免1次重大专利诉讼,年均避免损失100-200万元;2028年以核心专利质押融资1,000万元,年利率节省30-50万元;专利背书使产品溢价提升2%-3%,年增收300-450万元(按30%折算)。5年累计投入约630万元,累计直接回报约1,300万元,ROI约2.06倍;综合ROI(含品牌溢价)可达3-4倍。

10.5 资源配置金字塔与实施里程碑:战略层35%、战术层25%、运营层25%、基础层15%

资源配置金字塔明确各层级优先级:战略层为核心高价值专利的申请、维护、全球布局,是“压舱石”必须优先保障;战术层为改进专利和外围专利的申请、维护、专利围剿,是“护城河”;运营层为许可、诉讼、保险、融资,是“变现层”;基础层为检索监控、培训、数据库、情报分析,是“基础设施”。实施里程碑回顾从2026年8月FTO清查完成至2030年4月全球布局完成,形成完整的闭环管理。

总结

本报告基于专利情报视角,对中国洗衣粉产业进行了系统性战略诊断。报告核心发现:洗衣粉市场正处于“存量萎缩、结构分化”的关键转型期,市场规模约300亿元(欧睿国际,2024),但正被洗衣液和洗衣凝珠持续侵蚀,外资寡头(宝洁、联合利华、汉高、花王)在酶制剂、浓缩成型、微胶囊等高端技术领域构建了深厚的专利壁垒,CR5达68%、HHI逼近2,500(基于WIPO及各国专利局2015-2025年数据统计),技术控制力高度集中。本土企业面临“高端技术依附+低端产能过剩”的双重困境。

产业战略态势方面,产业链利润呈“哑铃型”分布(上游原料利润率12%-18%、下游渠道15%-25%、中游制造仅8%-12%),三大“卡脖子”环节——酶制剂进口依赖度>70%(诺维信、杰能科主导)、绿色表面活性剂外资专利封锁(巴斯夫、科莱恩、花王掌握核心专利)、4A沸石替代技术路径锁定(赫斯特/巴斯夫控制层状硅酸钠/聚羧酸盐专利)——构成本土企业升级的核心障碍。浓缩洗衣粉、加酶洗衣粉、无磷环保型三大价值洼地合计市场规模约175亿元,预计2030年增长至345亿元(基于CAGR 11%-13%推算),是产业利润迁移的核心方向。

专利竞争格局方面,全球洗衣粉技术专利市场呈现“总量趋稳、结构分化、寡头加剧”特征,中国本土企业的专利布局以中国市场为主,技术深度和海外覆盖不足。技术生命周期方面,LAS和高塔喷雾已进入成熟期,酶制剂和附聚造

微信扫一扫-立即使用

微信扫一扫-立即使用