中心思想

老龄化加速下的银发经济机遇与挑战

银发经济正成为我国拉动内需和创造就业的关键新增长点。当前人口老龄化进程加速,2023年末60岁以上人口占比达21.1%,但老龄化尚处初期阶段,低龄老年人(60-69岁)占比53.1%。城乡老年人收入差距悬殊,城镇人均年收入是农村的3.35倍(中位数5.1倍),且收入来源结构显著不同:城镇依赖社保和财产性收入,农村则更多依靠经营收入和子女支持。需求端呈现多元化趋势,从基础“衣食住行”扩展至“医养康护娱”,但对养老机构价格承受能力有限,46.1%的老年人仅能承担每月不超过1000元的费用。

支付端分层与信用风险核心关注点

银发经济支付能力分为政府、保险、个人与家庭三个层面,各层面风险特征差异明显。政府端风险低但利润薄,对政策依赖性高;保险端客户支付能力强,但存在长期兑付风险;个人与家庭端市场空间广阔,但有效需求与潜在需求分化,需灵活的市场策略。信用风险集中于政策依赖陷阱、需求层次复杂、重资产模式运营困难以及财务盈利难题(全国养老机构平均入住率仅52%)。评级应注重动态现金流预测和商业模式质量,而非静态财务报表。

主要内容

一、“银发经济”现状

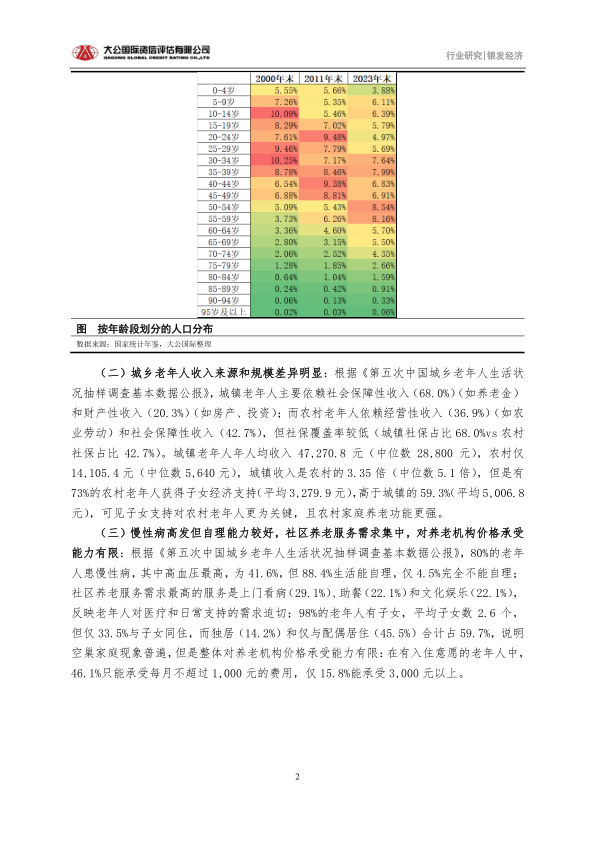

(一)人口老龄化加剧但尚处于初期,老年人城镇化程度较高且有所提升

2023年末60岁及以上老年人口占比21.1%,较2000年增长10.6个百分点,近十年老龄化速度远超前期。低龄老年人占53.1%,城镇老年人占比54.0%(较2010年提高9.9个百分点)。数据显示老龄化仍处早期阶段,城镇化趋势为银发经济提供了更多基础客户。

(二)城乡老年人收入来源和规模差异明显

城镇老年人主要依靠社会保障性收入(68.0%)和财产性收入(20.3%),年人均收入47,270.8元(中位数28,800元)。农村老年人依赖经营性收入(36.9%)和社会保障性收入(42.7%),年人均仅14,105.4元(中位数5,640元)。城镇收入是农村的3.35倍,中位数差距达5.1倍。73%的农村老年人获得子女经济支持(平均3,279.9元),高于城镇的59.3%(平均5,006.8元),家庭养老在农村仍占主导。

(三)慢性病高发但自理能力较好,社区养老服务需求集中,对养老机构价格承受有限

80%老年人患慢性病(高血压最高41.6%),但88.4%能自理,仅4.5%完全不能自理。社区养老服务需求前三名为上门看病(29.1%)、助餐(22.1%)、文化娱乐(22.1%)。空巢家庭普遍(独居14.2%+仅与配偶居住45.5%=59.7%)。有入住意愿的老人中,46.1%只能承受每月不超过1,000元费用,仅15.8%能承受3,000元以上,价格敏感度极高。

二、解构需求端——“银发”如何成为“经济”?

(一)医疗卫生与健康管理

老年人需求从“病后治疗”转向慢性病管理和养生保健,理疗、艾灸、推拿、家庭医生签约、家用医疗器械需求蓬勃增长,带动理疗馆、中医诊疗、家用医疗器械产业。

(二)养老照护与服务

家庭结构小型化导致传统照护功能外溢,机构养老、社区养老、居家养老等社会化服务需求明显增长。

(三)日常生活适老化

防滑地砖、沐浴椅、智能马桶、老年手机、低糖低盐食品等适老化产品层出不穷,智能穿戴设备(心率监测、跌倒报警、GPS定位)深度融入老年群体。

(四)精神文化与社娱乐

老年教育火爆,旅行社“错峰游”、候鸟式养老(冬去海南夏去东北)、广场舞社团等丰富养老生活。核心在于对老年群体精细化分层,针对不同年龄、健康、收入人群提供差异化产品和服务。

三、解构支付端——谁为“养老”买单?

(一)政府端

通过养老金、高龄津贴、护理补贴、低保等直接支付;通过社区适老化改造、公办养老机构、补贴民办机构、老年大学、无障碍设施、购买居家服务等间接推动。风险低、市场规模大,但项目利润可能较低,政策敏感性高,需企业深度绑定资源能力。

(二)保险端

“保险+养老”模式分保单挂钩型(购买养老险达规模获入住资格,面向年轻人)和直接购买型(直接购买养老社区资格,面向当前需求者)。促进“医养结合”和长生态链(保险产品-资金-社区建设-运营-服务)。客户支付能力强,但门槛高,存在长期兑付风险,对保险公司长期投资运营能力要求高。

(三)个人与家庭端

家庭端优先满足基本生存需求(替代性支付);个人端满足生活品质、保健、精神娱乐需求,受偏好、收入、消费观念影响大。部分老年人价格敏感、倾向储蓄,部分有丰厚养老金愿为品质付费。市场空间辽阔但“有效需求”与“潜在需求”差异大,适合差异化定位。

四、“银发经济”的信用风险分析

(一)政策依赖与监管之困

许多社区养老服务中心收入严重依赖政府补贴和购买服务,补贴调整即面临生存危机。2024年民政部等7部门联合发文加强预收费监管(养老服务费、押金、会员费全口径纳入),对依赖预付费模式的运营商构成合规挑战。

(二)需求复杂与支付意愿之困

当前多数养老站点服务集中于助餐、保洁等基础服务,康复护理、健康管理、精神关爱等高价值服务供给不足。老年群体收入结构分化严重,要求企业提供针对性产品。

(三)商业模式与运营管理之困

重资产模式难以健康运转,人力成本、设备维护推高运营成本。部分机构探索资源整合、平台化运营或利用AI降低人力成本,但高级护工、心理疏导师等服务难以被AI替代。优质医疗资源下沉困难制约服务天花板。

(四)财务风险与盈利之困

截至2024年末全国养老机构平均入住率仅52%,低入住率导致低回报,部分机构无法达到盈亏平衡点。投入回报周期长影响融资能力,尤其中小企业面临较大融资压力。预收费模式下可能出现资金管理不规范或资金链断裂风险。养老社区运营商属于典型重资产行业,前期资本投入大、回收周期长,需实现高入住率后通过会员费或月费获得稳定现金流。刚性成本(物业费、水电费、人员薪酬)贯穿全生命周期,补贴政策变动直接影响盈利和现金流。评级应重点分析:企业能否渡过“现金流为负的爬坡期”?规划中的“稳定期现金流”是否可靠?融资渠道和资金储备能否支撑到稳定期?必须进行动态、前瞻性的现金流预测和压力测试。

总结

本报告从现状、需求端、支付端和信用风险四个维度系统剖析了银发经济。数据显示,老龄化加速但尚处初期,城乡收入差距悬殊(城镇中位数是农村5.1倍),老年人慢性病高发但自理能力较好,对养老服务价格承受力有限(46.1%只能承受月费低于1000元)。需求从基础生活扩展至医养康护娱,支付端由政府、保险、个人与家庭三层构成,各层风险收益特征不同。信用风险集中于政策依赖性、需求复杂性与支付意愿错配、重资产模式运营困境以及低入住率(52%)带来的盈利难题。评级应超越静态财务报表,进行动态现金流预测并注重商业模式质量和管理团队执行力。银发经济作为新增长点,潜力巨大但需精细化分层和稳健的财务规划。

微信扫一扫-立即使用

微信扫一扫-立即使用