中心思想

本报告对中国医疗保健制造业(制药)板块持积极看法,并重点推荐深圳上市的信立泰药业(SALU)。报告的核心观点如下:

-

行业领先的盈利能力和股东回报: 信立泰药业拥有业内最高的 ROE(24%),且几乎没有债务,同时慷慨的派息率(57%)带来了 3.6% 的高股息率,这在制药公司中实属罕见。

-

优于竞争对手的执行力: 信立泰药业在药品审批和上市方面拥有超越竞争对手(包括外国品牌)的良好记录。

-

被低估的投资机会: 尽管市场担忧其主要收入贡献者泰嘉面临的挑战,但信立泰药业的股价已大幅回调(年初至今下跌 45%),考虑到其 2018 年和 2019 年预计的强劲盈利增长(分别为 17% 和 25%),以及远低于行业平均水平的市盈率(2019 年预测市盈率为 13 倍,而行业平均为 28 倍),该股提供了一个有吸引力的抄底机会。

主要内容

公司概况

-

核心业务: 深圳信立泰药业是一家专注于心血管药物的制药公司,其主要产品是泰嘉(氯吡格雷),一种用于抑制血小板聚集以降低心脏病和中风风险的药物。

-

发展历程: 公司成立于 1998 年,最初生产和销售原料药,2000 年推出泰嘉后转型为药品制造商。2009 年在深圳上市,2014 年收购金盟生物和金凯生物,拓展至生物药物研发领域。

-

多元化发展: 2018 年 6 月,信立泰药业收购苏州桓晨医疗科技 100% 股权,进入医疗器械领域。此外,公司还收购了 Mercator Med System 超过 10% 的股份,并获得了 M.A.MEDALLIANCESA 产品的中国独家商业权利。

-

管理层: 公司创始人兼董事长叶澄海及其子女共同管理公司,家族持有公司 68% 的股份,为公司发展提供强有力的支持。

投资亮点

-

泰嘉的持续增长: 泰嘉的销售额在过去五年中翻了一番以上,2017 年达到人民币 30 亿元,预计 2018 年将增长 15%,并在 2021 年达到人民币 40 亿元的峰值。

-

抗血栓药物组合: 公司专注于抗血栓药物领域,已上市泰嘉、泰加宁和泰益,并计划于明年推出利伐沙班。这些产品有助于降低公司对泰嘉的依赖。

-

挑战者和赢家: 信立泰药业在挑战品牌药专利方面取得了成功,甚至在原研药 Plavix 进入中国市场之前就推出了泰嘉。2018 年,公司成功挑战了替格瑞洛的专利,成为首个上市该药品的仿制药企业。

估值、建议和风险

-

估值方法: 报告采用 20 倍 2019 年预测每股收益(PE)对所有治疗领域进行估值,得出目标价为人民币 40.06 元,意味着 62.7% 的总股东回报率(TSR)。

-

投资建议: 给予信立泰药业“跑赢大市”评级。

-

主要风险: 泰嘉存在产品集中风险,可能面临激烈的竞争和降价压力。此外,公司在创新药物研发方面的能力仍有待验证。

产品分析

-

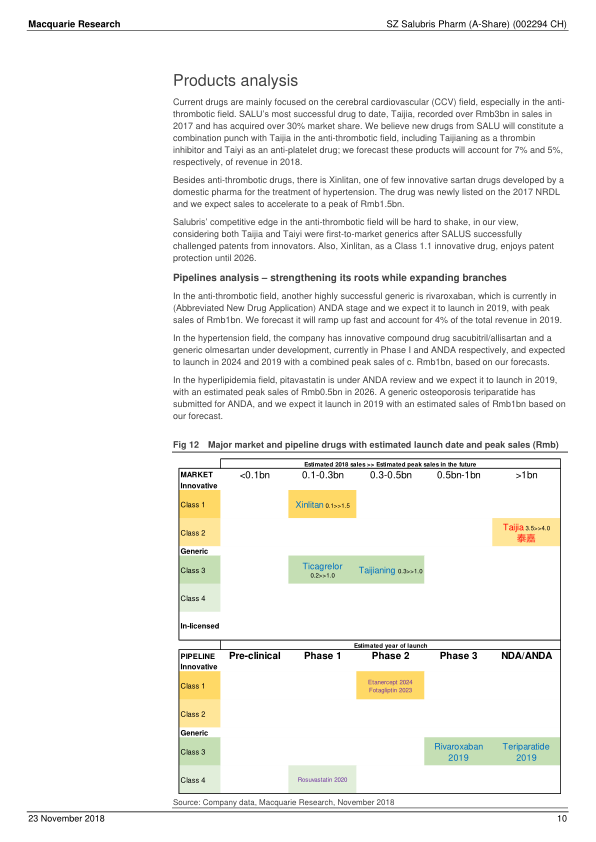

现有药物: 公司现有药物主要集中在脑血管和心血管(CCV)领域,尤其是抗血栓领域。

-

在研管线: 公司正在开发一系列具有高潜力的仿制药和创新药,包括利伐沙班、特立帕肽、匹伐他汀和罗苏伐他汀等。

财务分析

-

收入增长: 受益于替格瑞洛的上市,公司收入增长预计将在 2018 年回升至 19%。

-

盈利能力: 公司拥有较高的毛利率和较低的销售及管理费用率,盈利能力强劲。

-

财务状况: 公司财务状况健康,拥有净现金头寸和较低的资产负债率。

总结

本报告认为,信立泰药业是一家具有高成长性和良好盈利能力的制药公司,其在心血管药物领域的领先地位和创新能力使其具有长期投资价值。尽管公司面临一定的风险,但其被低估的股价提供了一个有吸引力的投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用