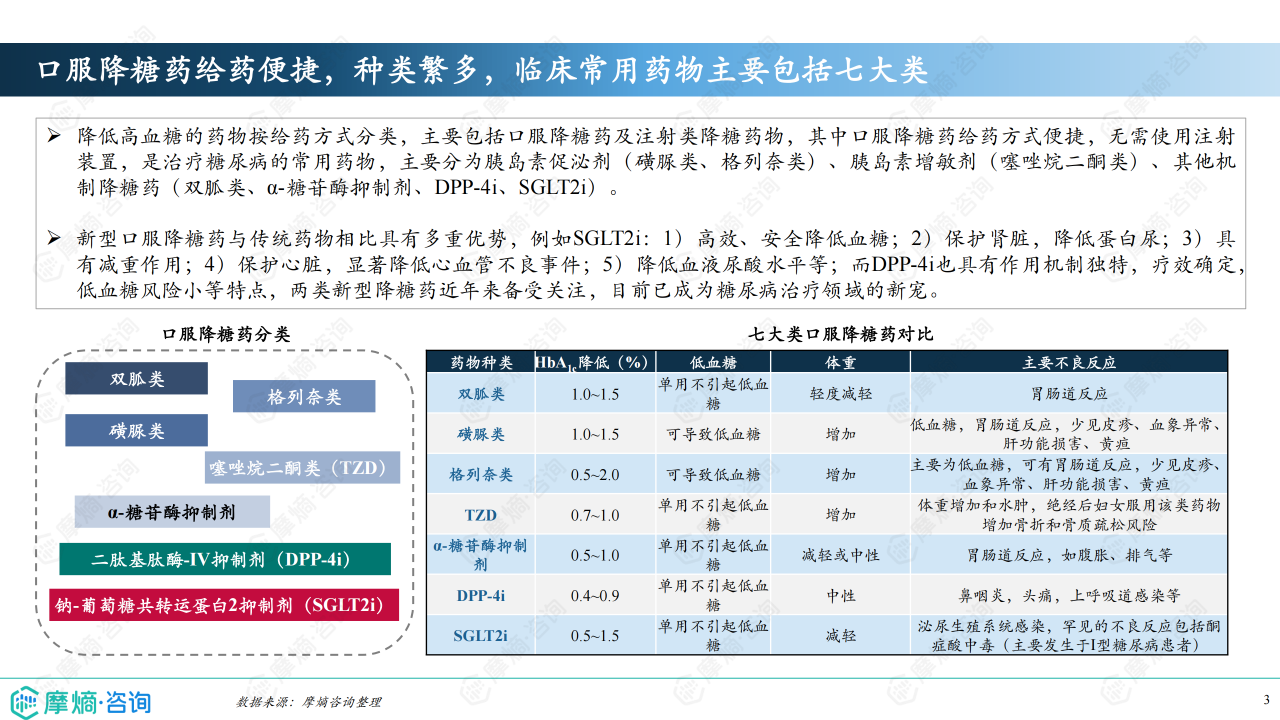

概览

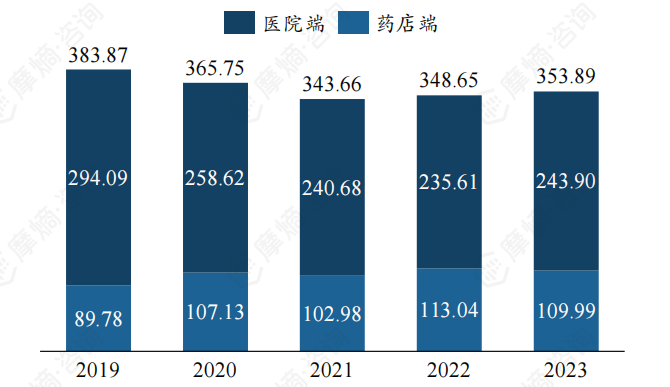

本报告基于摩熵咨询2024年12月发布的《市场研究专题报告二十五 口服降糖药》进行分析,主要关注中国口服降糖药市场。报告数据显示,2023年中国口服降糖药市场规模达到353.89亿元,SGLT2i和DPP-4i两类新型口服降糖药占据近四成市场份额,市场竞争格局以外资企业为主导,达格列净片为销售额最高的单品。 报告还分析了市场趋势,包括长效化、新机制口服降糖药的兴起以及复方降糖药市场的快速增长。 国家集采政策对市场格局和价格产生了显著影响,多款药物价格大幅下降。

竞争格局

市场份额及主要参与者

2023年,中国口服降糖药市场竞争激烈。阿斯利康以约21%的市场份额占据领先地位,其次是默沙东(12%)和默克(10%)。 五年累计销售额超过100亿元的企业包括阿斯利康、中美华东、默沙东和拜耳,构成第一梯队;默克、百时美施贵宝、勃林格殷格翰和施维雅则构成第二梯队,销售额在50-100亿元之间。 外资企业在市场中占据主导地位,国内企业竞争力相对较弱,但部分国内企业如正大天晴在SGLT2i领域已取得一定市场份额。

集采政策影响

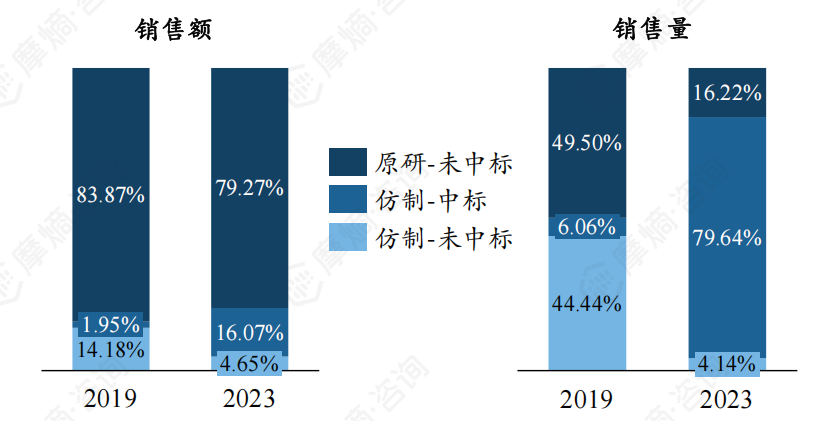

国家集采政策对口服降糖药市场产生了深远影响。从第二批集采开始,七大类口服降糖药陆续被纳入,第十批集采平均降幅高达88.45%。 集采导致医院端销售额下滑明显,而药店端销售额则呈波动上升趋势。 以磷酸西格列汀片为例,第十批集采后,九家企业中选,平均降幅约91%,原研企业默沙东的市场份额受到冲击。 集采政策促进了仿制药的竞争,也改变了市场价格体系和企业竞争策略。

市场趋势分析

新型降糖药的崛起

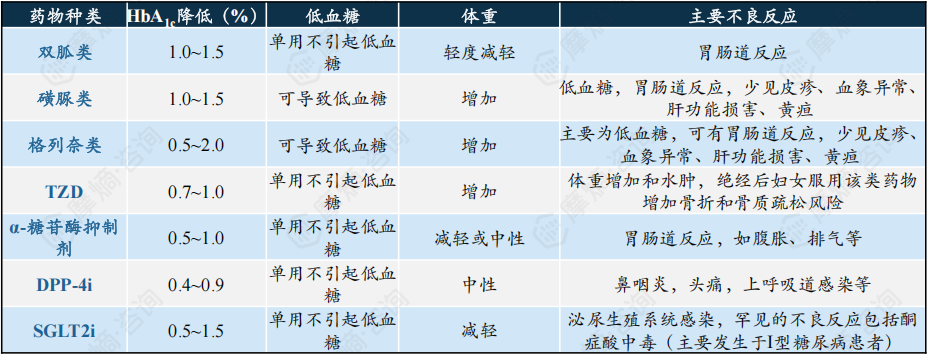

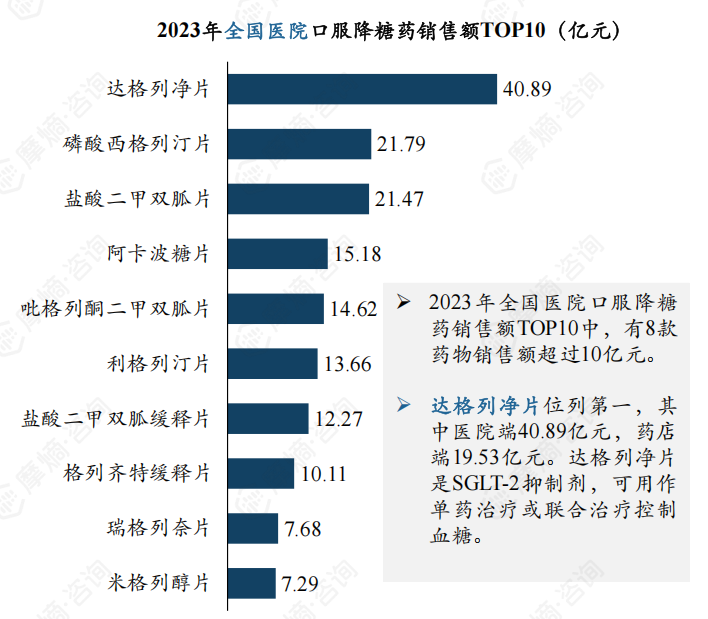

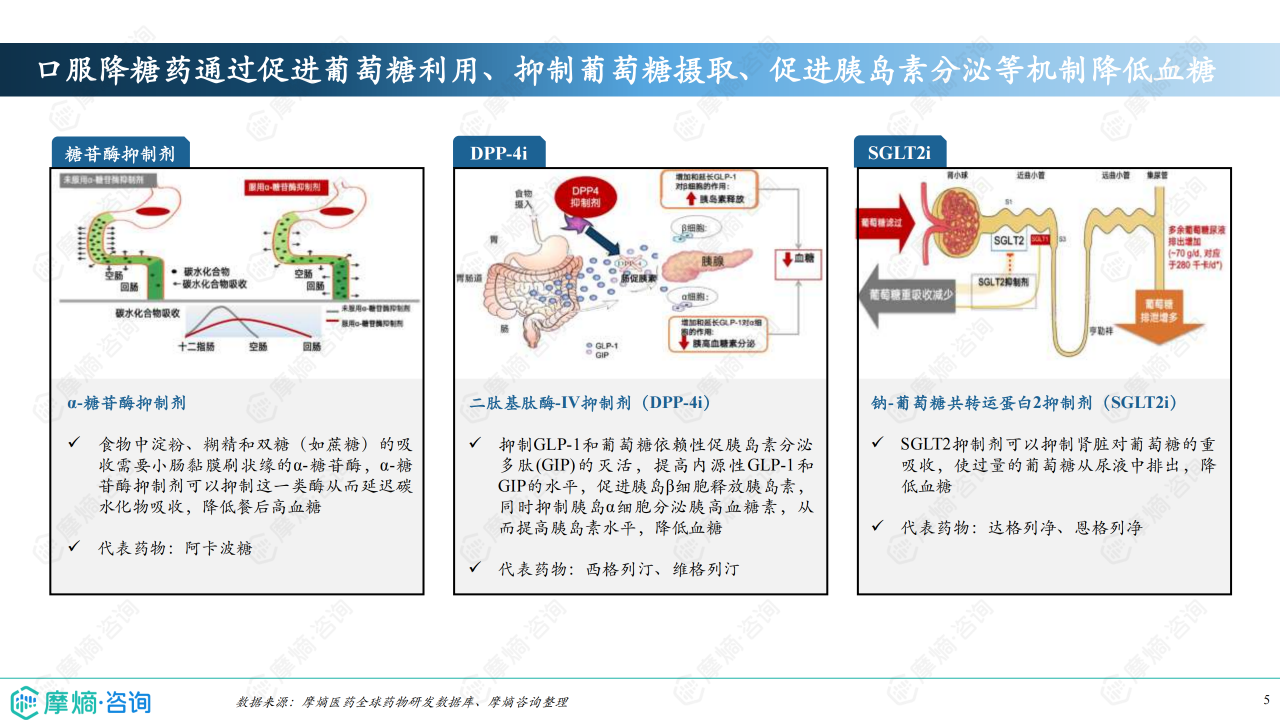

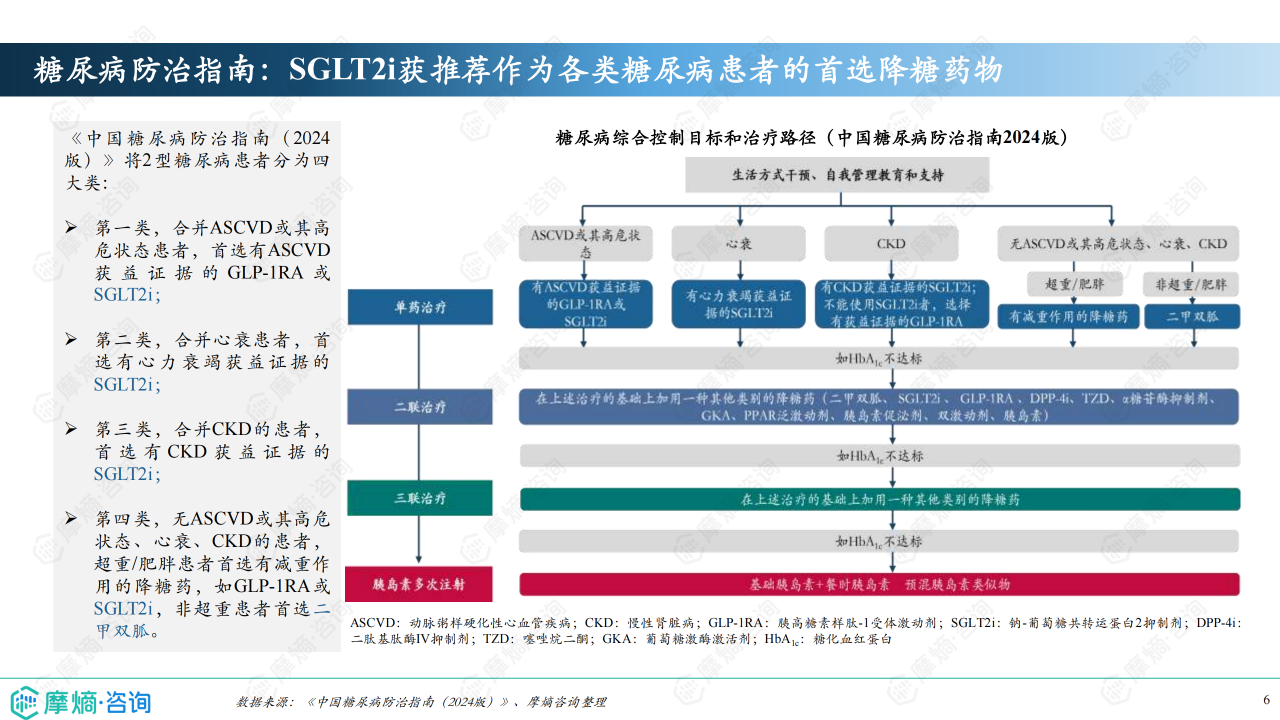

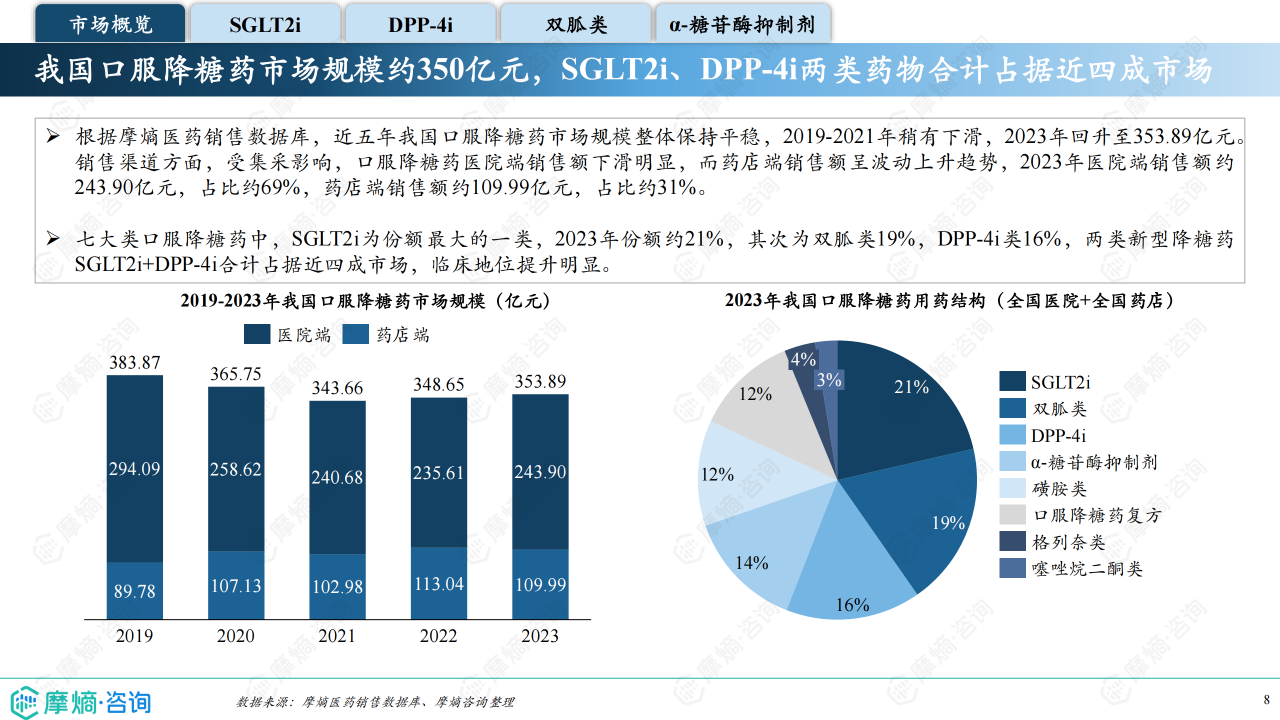

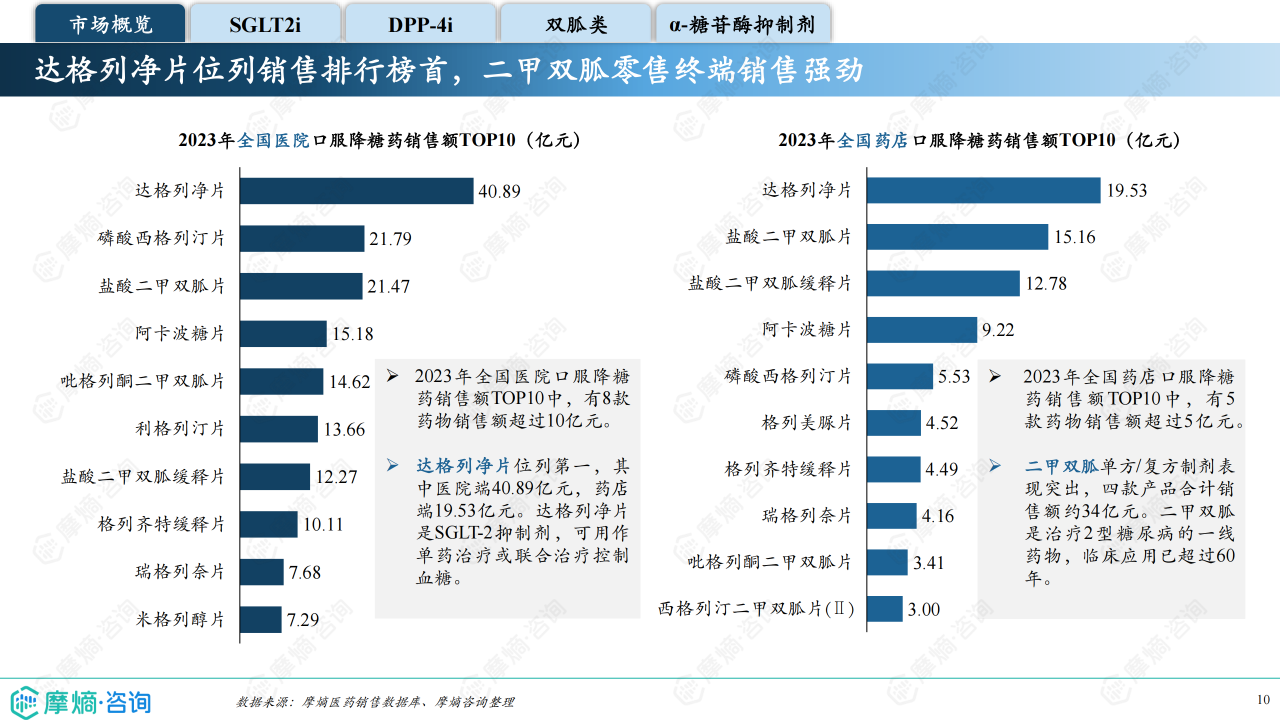

SGLT2i和DPP-4i两类新型口服降糖药市场份额持续增长,2023年合计占据近四成市场。 SGLT2i类药物2023年销售额超过70亿元,达格列净片销售额超过60亿元,成为市场明星产品,但面临众多仿制药的竞争。 DPP-4i类药物市场规模也持续扩大,西格列汀占据半壁江山,但磷酸西格列汀片也已纳入集采,市场竞争加剧。 新型降糖药的多重优势,例如降低血糖、保护肾脏、减重和保护心脏等,推动了其市场份额的快速增长。

复方制剂及长效化趋势

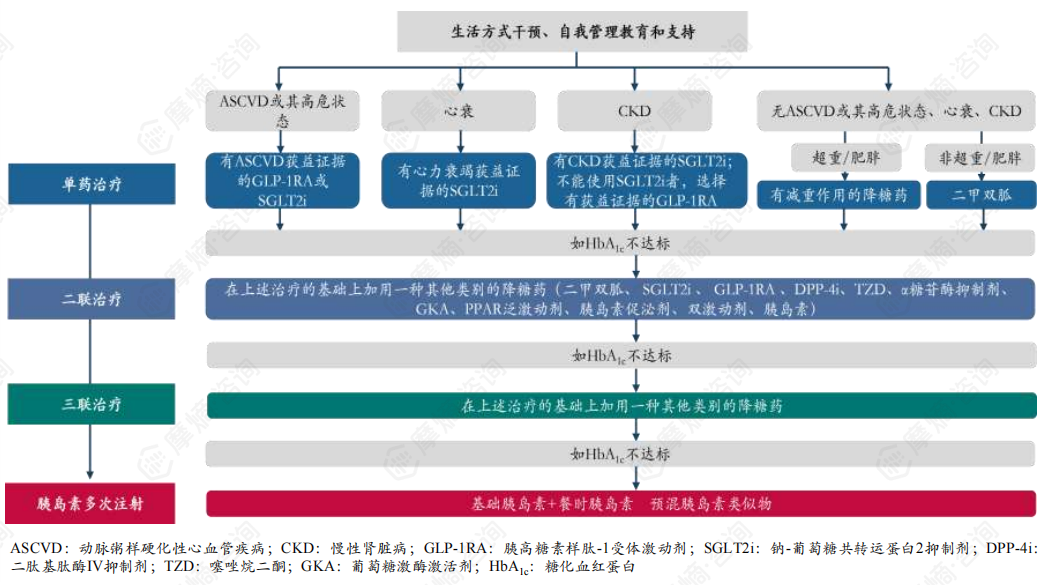

复方降糖药市场增长迅速,2019-2023年复合增长率约41.15%。 吡格列酮二甲双胍片等品种表现突出。 未来,疗效确切、安全性佳的复方降糖药将成为主流用药。 同时,长效化降糖药也成为研发热点,例如海思科的双周制剂考格列汀已获批上市。 新机制降糖药,如GKA和PPAR泛激动剂,也将在未来进入市场,进一步丰富治疗选择。

总结

中国口服降糖药市场规模庞大,竞争激烈。 新型降糖药(SGLT2i和DPP-4i)的崛起,复方制剂和长效化药物的兴起,以及国家集采政策的影响,共同塑造了当前的市场格局和未来发展趋势。 外资企业仍占据主导地位,但国内企业也在积极参与竞争,并通过研发创新和市场策略调整寻求突破。 未来市场发展将取决于创新药物的持续涌现、集采政策的调整以及市场对不同类型药物需求的变化。

微信扫一扫-立即使用

微信扫一扫-立即使用