中心思想

混改落地开启发展新阶段,品牌延展能力强化护城河

报告核心认为,云南白药控股股东混改引入民营资本新华都,将推动公司治理市场化、外延并购加速及大健康领域布局,同时公司凭借强大的品牌延展能力(如白药牙膏成为市场前三)已在消费品领域取得显著成功。基于主业稳健增长、混改催化及估值低于同业,首次给予“买入”评级,目标价90.6元(对应2017年27.5倍PE)。

混改催化、品牌价值与估值吸引形成三重支撑

- 混改突破:国资与民营各持50%股权,市场化选聘管理层,为股权激励和外延并购奠定基础,触发要约收购价64.98元形成股价支撑。

- 品牌优势:白药配方为国家保密级,定价能力强;牙膏等消费品成功拓展,验证品牌延展潜力。

- 估值安全:当前PE(2017E)约22.4倍,低于同业均值26倍,且历史估值中枢具上行空间。

主要内容

混改助力发展新阶段

- 混改方案:新华都向白药控股增资254亿元,完成后国资与新华都各持50%股权,白药控股仍持有上市公司41.52%股份,触发全面要约收购(要约价64.98元/股,较停牌价低6.1%)。

- 影响分析:治理结构转向市场化,外延并购有望提速,未来可在精准医疗、养老养生、医疗服务等大健康领域加快布局,推动公司进入发展新阶段。

- 股价支撑:要约收购价高于当前市价?实际仅低6.1%,但相对停牌前价格提供安全垫。

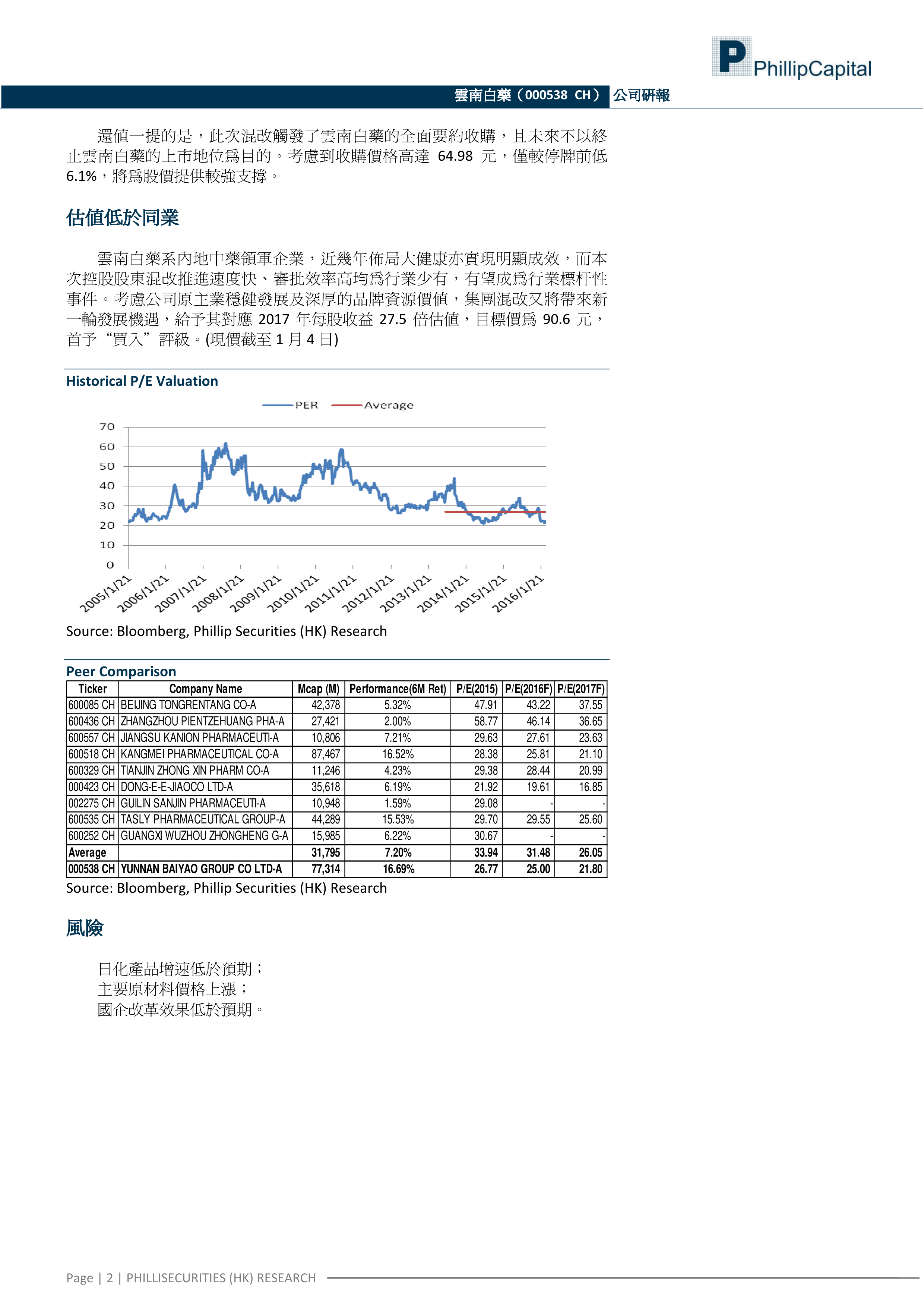

估值低于同业

- 相对估值:公司2015-2017E PE分别为26.8x、25.0x、21.8x,低于可比公司均值(33.9x、31.5x、26.1x),P/B亦处合理区间。

- 绝对估值:给予2017E EPS 3.29元27.5倍PE,目标价90.6元,潜在涨幅22.6%。

- 历史估值:当前PE处于历史中低位,考虑混改催化有望修复。

风险

- 日化产品增速低于预期;

- 主要原材料价格上涨;

- 国企改革效果低于预期。

财务报告

- 收入与利润:FY14-FY17E营收从187.2亿增至253.7亿,净利润从25.1亿增至34.3亿,CAGR约11%。

- 盈利能力:毛利率稳定在30%左右,净利率约13.4-13.5%,ROE从24.8%逐步下降至19.7%(因权益资本增加)。

- 估值指标:PE从30.7x降至22.4x,PB从6.9x降至4.1x,股息率约0.8-0.9%。

- 资产负债表:负债率约30%,无重大偿债风险。

总结

云南白药作为中药龙头,核心优势在于国家级保密配方带来的定价权及卓越的品牌延展能力(白药牙膏成功案例)。混改落地是公司治理结构变革的关键催化剂:引入民营资本将提升经营效率、激活激励机制、加速外延并购,推动大健康战略纵深拓展。财务层面,公司主业稳健增长,现金流良好,估值低于同业且具备安全边际(要约收购价支撑)。首次覆盖给予“买入”评级,目标价90.6元,隐含约22.6%上行空间。需关注日化竞争加剧、原材料波动及混改执行进度等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用