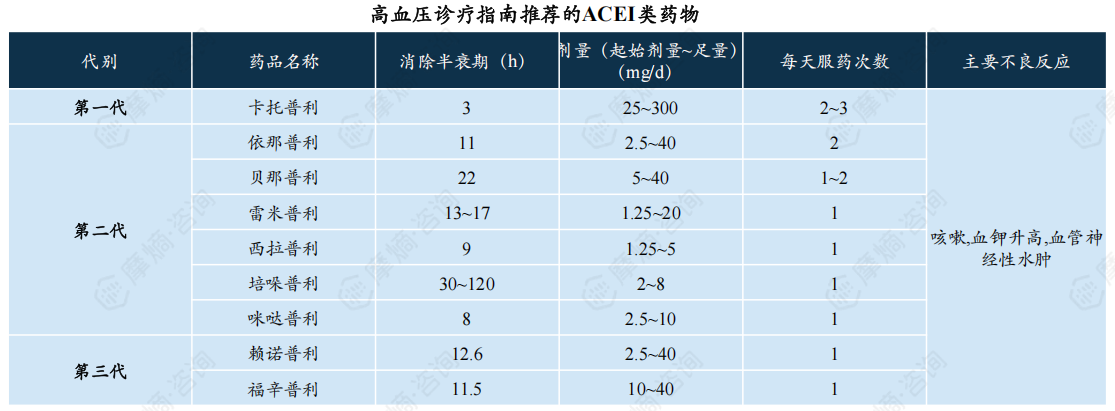

概览

本报告基于摩熵咨询2024年10月发布的《市场研究专题报告十三 血管紧张素转化酶抑制剂》进行分析,重点关注血管紧张素转化酶抑制剂(ACEI)的市场竞争格局和市场趋势。报告数据主要来源于摩熵医药销售数据库,涵盖医院、药店等多个销售渠道,并结合《中国高血压防治指南(2024年修订版)》等权威资料。报告指出,ACEI类药物市场规模相对较小,但竞争激烈,主要由几家大型企业主导,且市场格局受国家集采政策影响显著。

竞争格局

企业竞争格局:寡头垄断与本土崛起

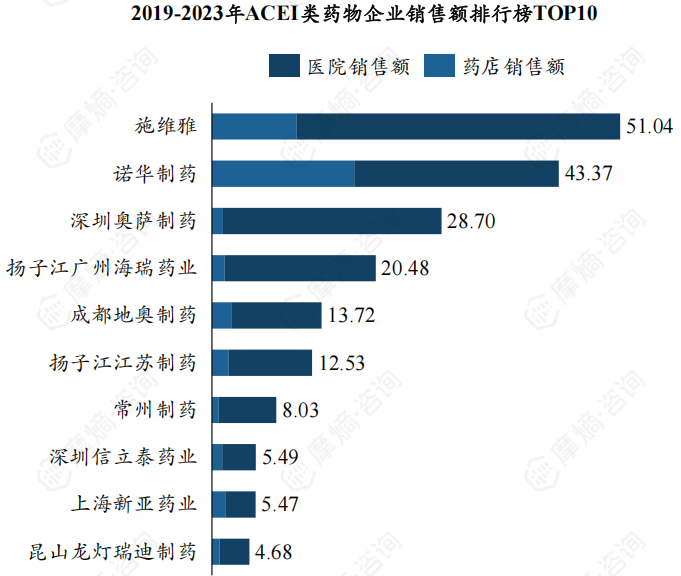

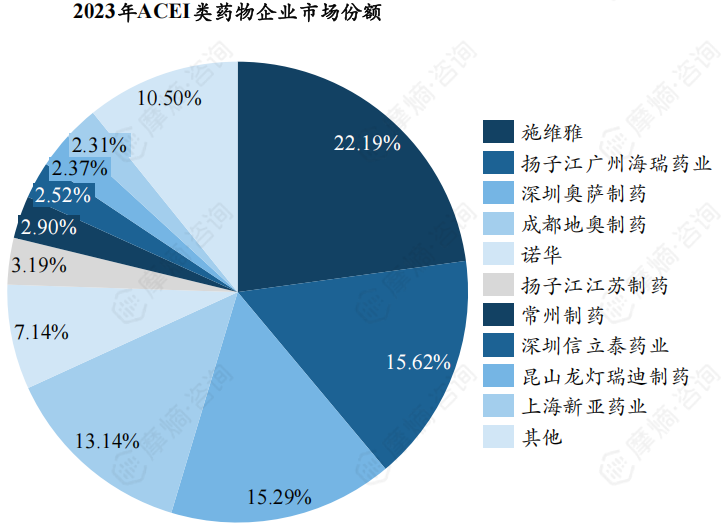

2023年,ACEI类药物市场呈现寡头垄断竞争格局。施维雅凭借培哚普利占据市场份额第一,达到22.19%;诺华凭借贝那普利紧随其后。值得关注的是,前十名企业中,本土药企占据八席,如深圳奥萨制药、扬子江药业集团、成都地奥制药等,展现出本土企业在该领域的崛起态势。虽然外资企业仍占据领先地位,但本土企业的市场份额正在逐步提升,竞争日益激烈。2019-2023年,施维雅ACEI类药物合计销售额超过50亿元,其中医院端销售额占比最大。诺华的销售额也接近43.37亿元,医院端和药店端销售额均有相当规模。

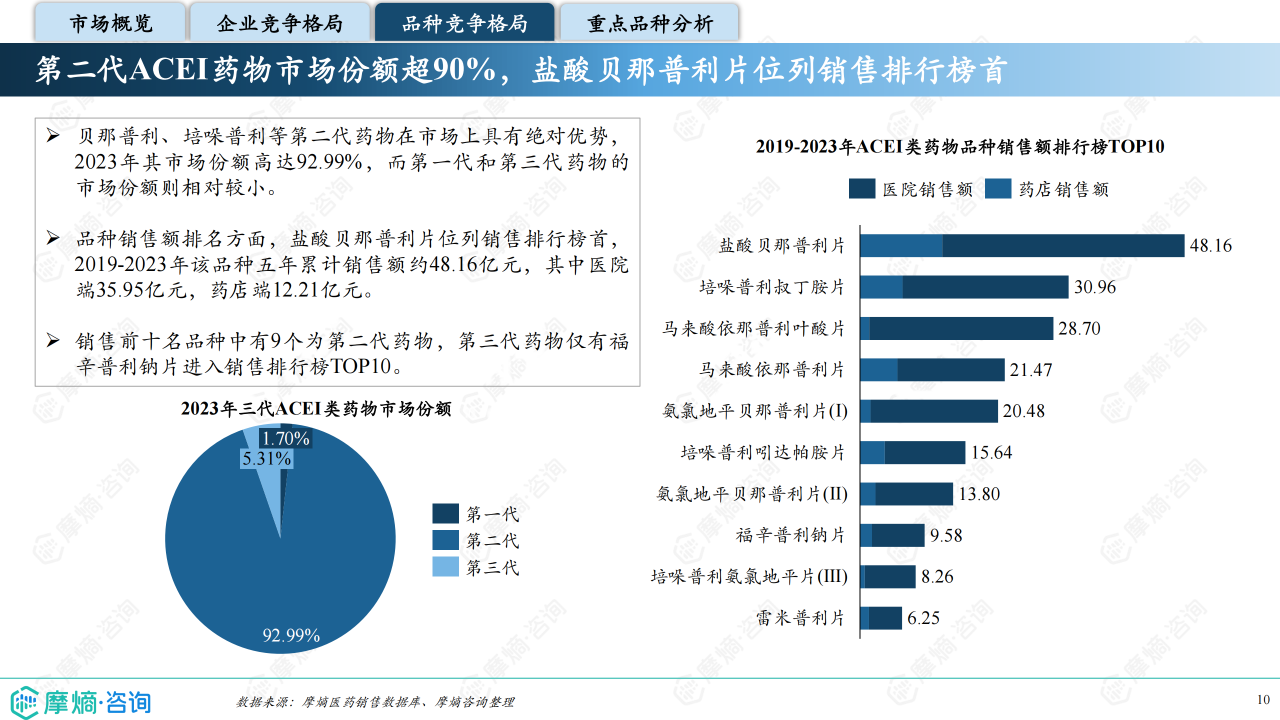

品种竞争格局:二代ACEI占据主导地位

市场上,第二代ACEI药物(如贝那普利、培哚普利)占据绝对优势,其市场份额高达90%以上。其中,盐酸贝那普利片位列销售排行榜首,五年累计销售额约48.16亿元。第一代和第三代ACEI药物的市场份额相对较小。贝那普利单方/复方制剂合计占据约四成市场份额,成为ACEI类药物第一大品种,培哚普利和依那普利则分别位列第二、第三大品种。 2023年,市场份额超过10%的品种仅有四个,主要为贝那普利和培哚普利的单方或复方制剂。

市场趋势分析

集采政策的深远影响

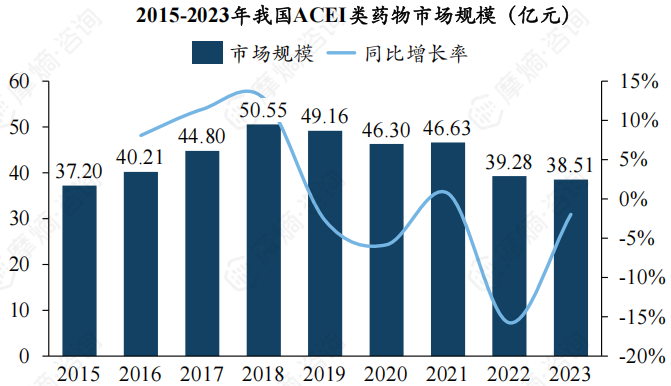

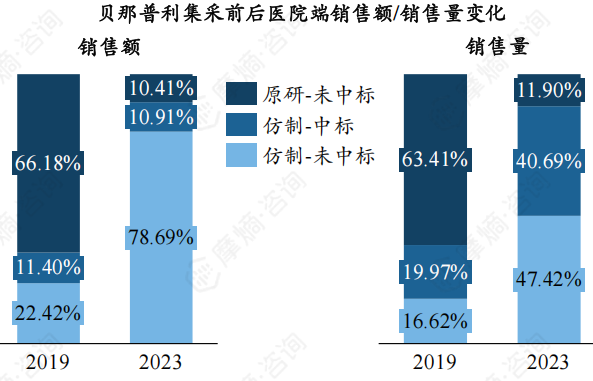

国家集采政策对ACEI类药物市场格局产生了深远影响。卡托普利、培哚普利等多个品种陆续进入集采,导致市场规模呈现下降趋势,部分原研药企市场份额大幅缩水,例如贝那普利原研企业诺华的市场份额显著下降。而部分中标的本土仿制药企则受益于集采,市场份额迅速提升。 以贝那普利为例,集采后原研企业诺华的医院端销售额占比从66.18%骤降至10.41%,而中标的本土企业市场份额则大幅提升。培哚普利的情况类似,虽然原研企业施维雅仍占据较大市场份额,但销量也明显下滑。

重点品种市场表现分析

报告对贝那普利、培哚普利、依那普利、雷米普利、福辛普利和赖诺普利等重点品种进行了详细的市场表现分析,包括销售额、市场份额、竞争格局以及集采政策的影响等。分析显示,不同品种的市场表现差异较大,部分品种受集采影响显著,而部分品种则相对稳定。例如,福辛普利在集采后,华海药业的市场份额迅速提升,超过原研企业。而赖诺普利市场规模较小,主要由天士力帝益占据。

总结

ACEI类药物市场规模相对稳定,但竞争格局动态变化,主要受国家集采政策驱动。二代ACEI药物占据市场主导地位,贝那普利和培哚普利为市场份额最大的两个品种。集采政策导致原研药企市场份额下降,而部分本土仿制药企则受益于集采,市场份额显著提升。未来,ACEI类药物市场竞争将更加激烈,本土企业将继续发挥重要作用。 持续关注国家政策变化以及企业间的竞争策略,将有助于更准确地预测未来市场趋势。

微信扫一扫-立即使用

微信扫一扫-立即使用