概览

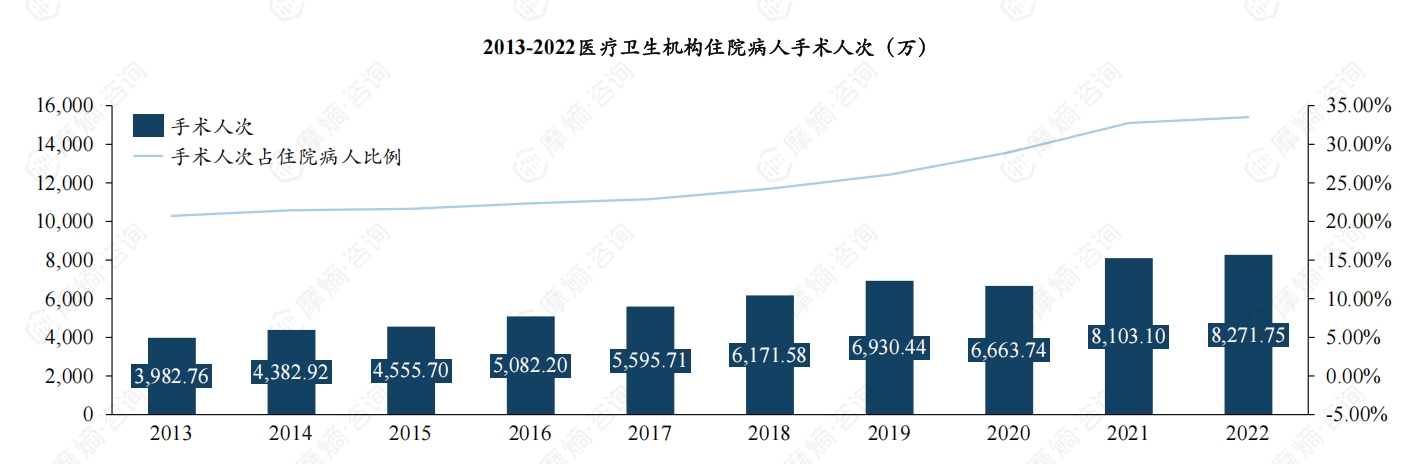

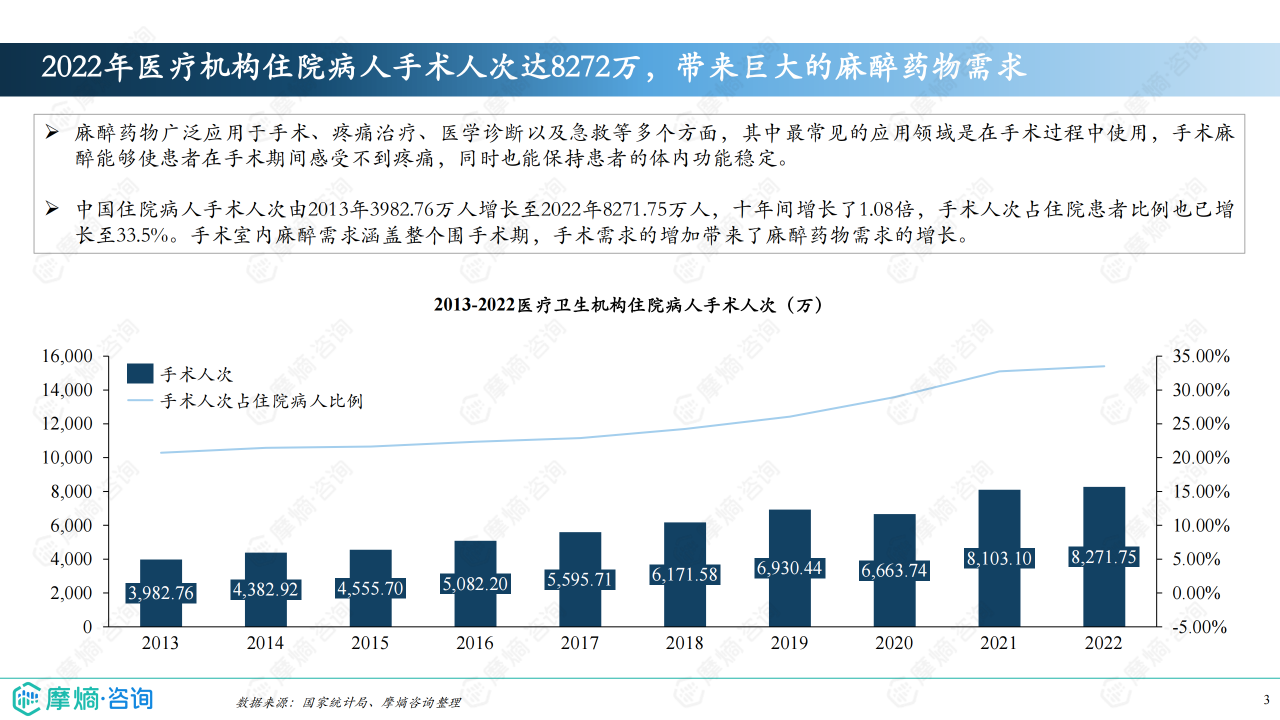

本报告基于摩熵咨询2024年10月发布的《市场研究专题报告十六 麻醉药物(一)》的数据,对中国麻醉药物市场进行统计分析,涵盖市场规模、竞争格局及未来趋势。报告数据显示,2022年中国医疗机构住院病人手术人次达8272万,较2013年增长1.08倍,手术人次的增长直接驱动了麻醉药物市场需求的扩大。报告重点分析了全身麻醉药物和局部麻醉药物两大类,并对主要品种的市场份额、竞争态势及未来发展方向进行了深入探讨。

竞争格局

全身麻醉药物市场竞争格局

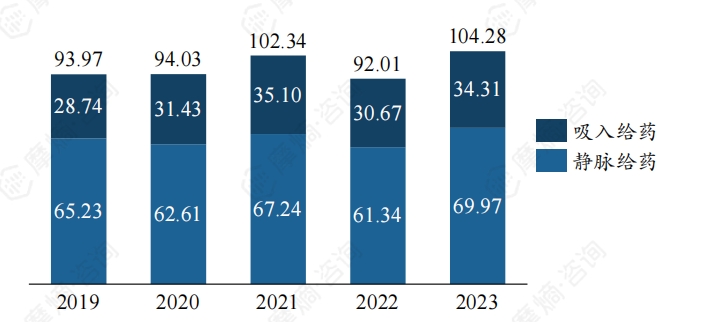

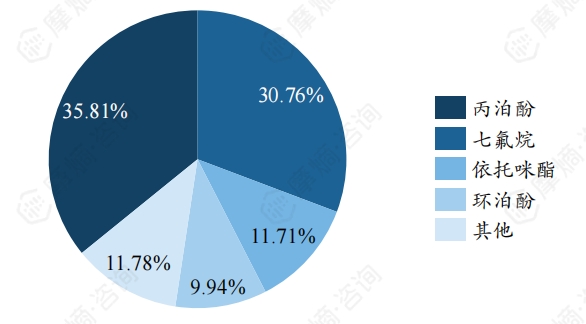

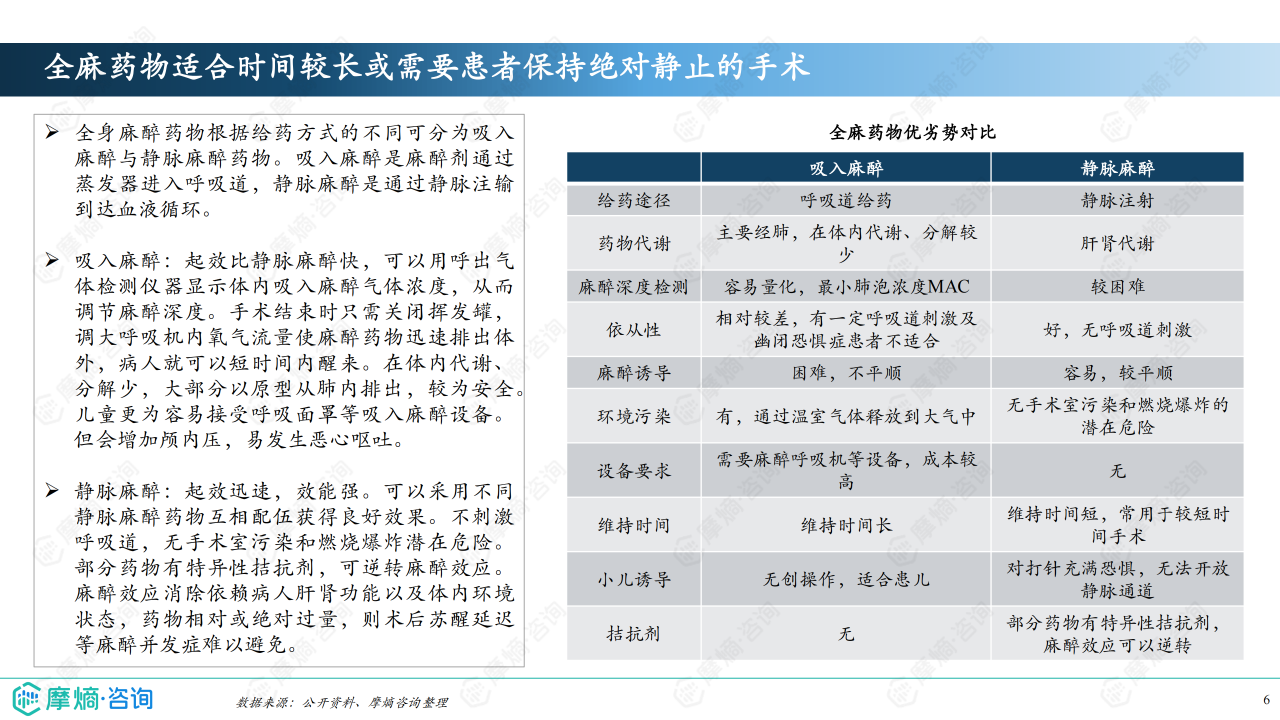

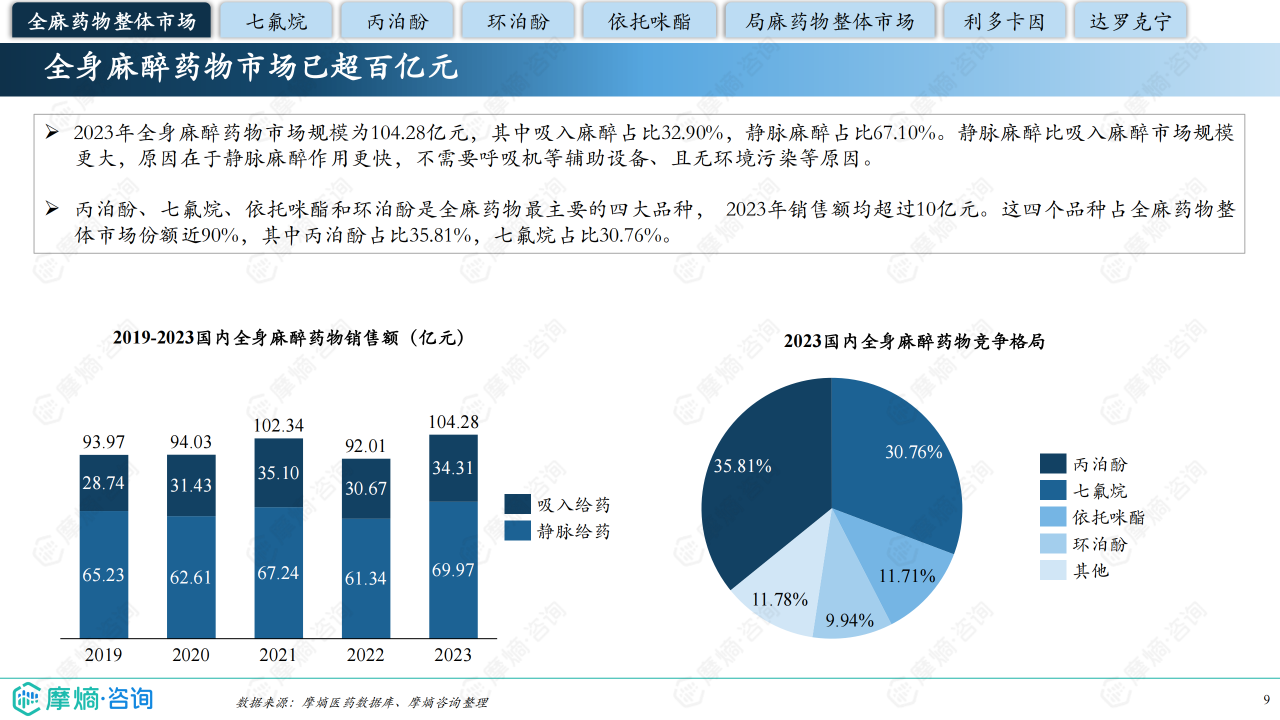

2023年,中国全身麻醉药物市场规模达到104.28亿元,其中静脉麻醉占比67.10%,吸入麻醉占比32.90%。丙泊酚、七氟烷、依托咪酯和环泊酚四大品种占据近90%的市场份额。

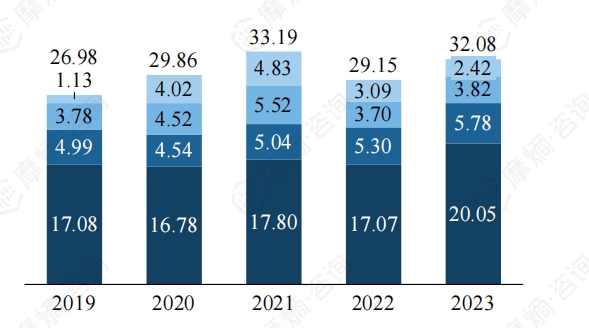

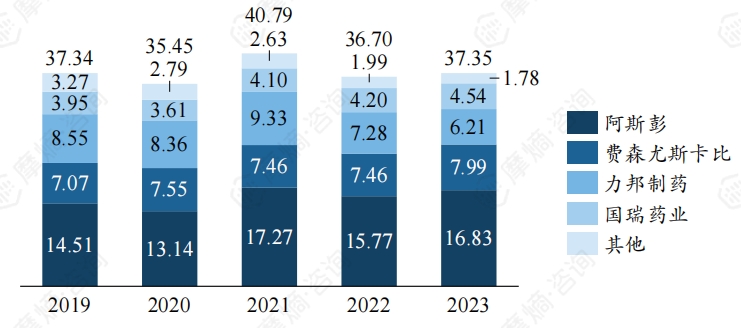

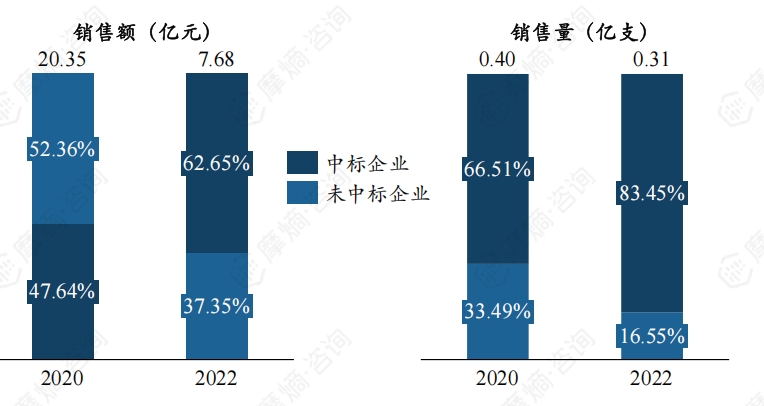

丙泊酚: 2023年销售额超过37亿元,外资企业阿斯彭和费森尤斯卡比占据主导地位,合计市场份额超过65%。第九批国家集中采购后,市场格局将发生重大变化。丙泊酚中长链脂肪乳市场规模约7亿元,费森尤斯卡比、嘉博制药和国瑞药业占据主导地位,但第四批国家集中采购后,销售额和销售量均出现下滑。

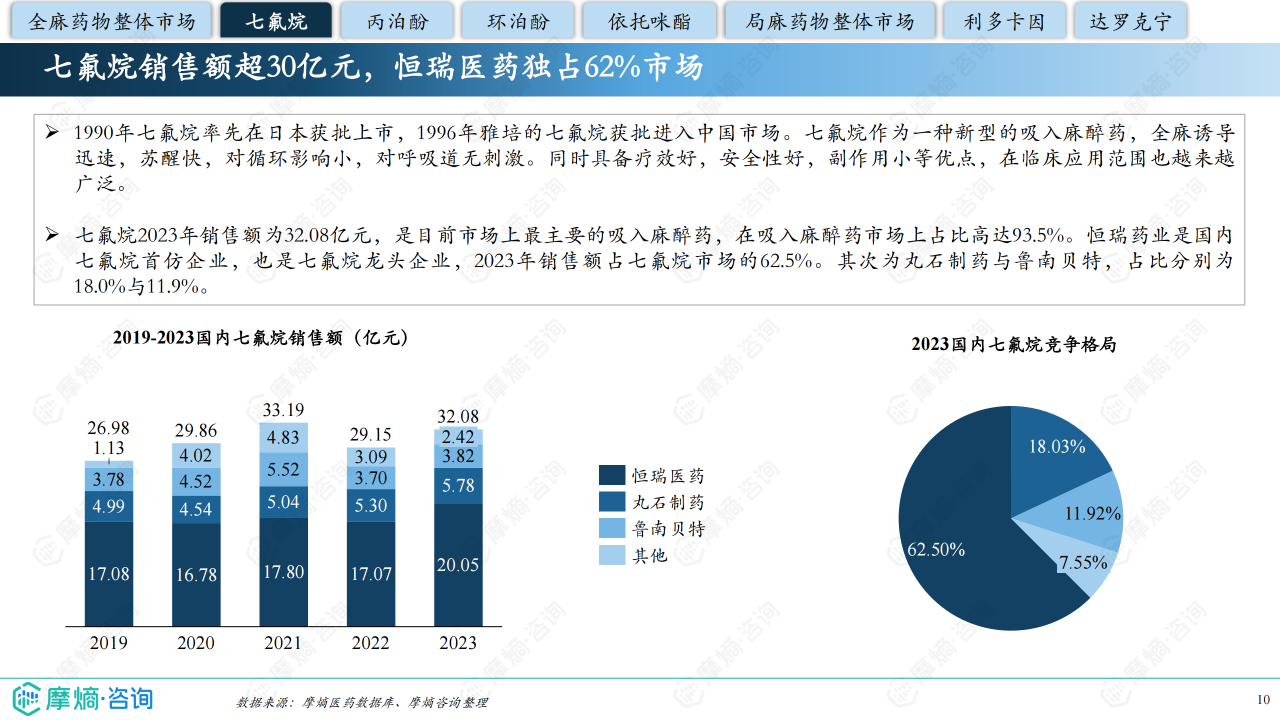

七氟烷: 2023年销售额达32.08亿元,占据吸入麻醉药市场93.5%的份额。恒瑞医药作为国内首仿企业,占据62.5%的市场份额。目前已有七家企业完成一致性评价,预计将纳入第十批集采,集采后价格下降将显著影响销售额。

环泊酚: 2020年获批上市,2023年销售额达10.36亿元,年复合增长率高达354.68%。其有效性与丙泊酚相当,但安全性更高,并已纳入医保目录,市场增长迅速。

依托咪酯: 2023年销售额达12.21亿元,乳状注射液已基本取代水剂,恩华药业占据近100%的市场份额。

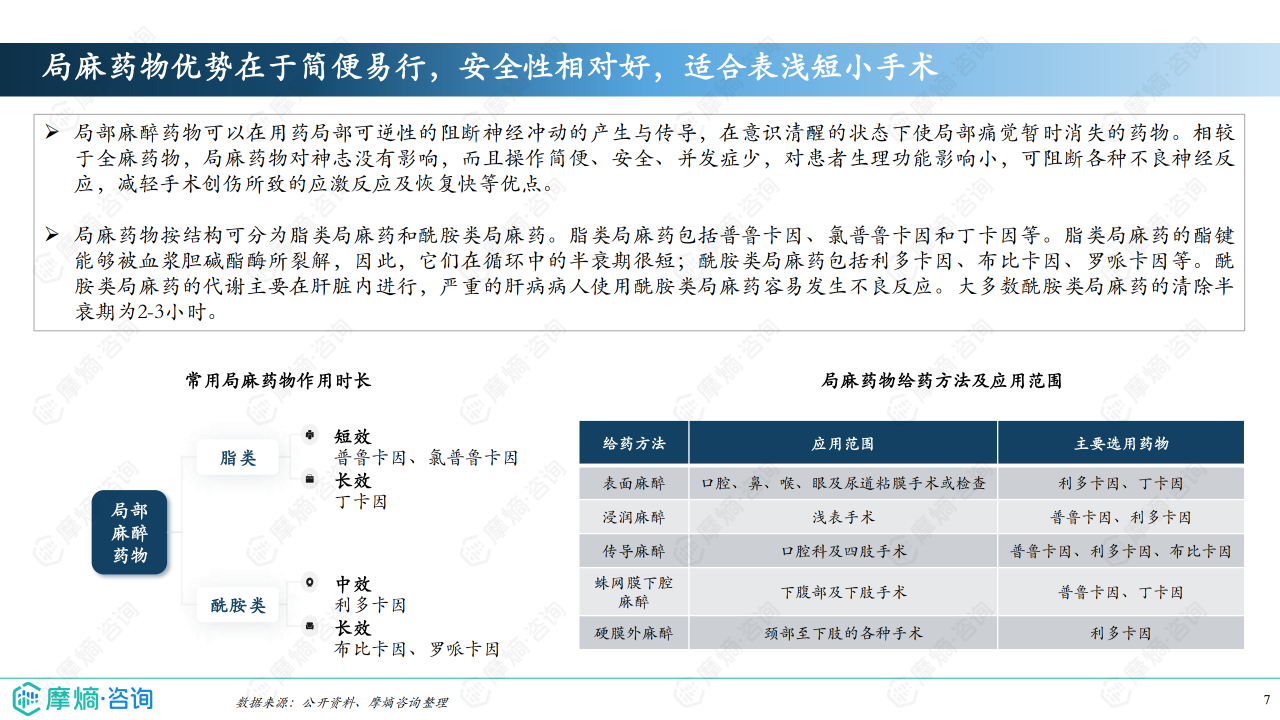

局部麻醉药物市场竞争格局

2023年,中国局部麻醉药物市场规模达36.40亿元,规模相对较小。利多卡因和达克罗宁占据半数以上市场份额,分别为28.45%和22.16%。

市场趋势分析

集采影响与市场重塑

国家药品集中采购对麻醉药物市场产生重大影响,尤其对丙泊酚和七氟烷等品种。集采导致价格大幅下降,市场份额向中选企业集中,同时也促使企业提升生产效率和成本控制能力。

超长效局麻药研发趋势

为解决现有神经阻滞方法作用时间短的难题,具备缓释系统的超长效局麻药成为研发热点,脂质体、聚合物和水凝胶等载体技术得到广泛应用。

无痛分娩市场潜力

随着患者镇痛观念的改善和适宜化医疗需求的增长,无痛分娩市场具有较大提升空间,尤其在西部地区。

总结

中国麻醉药物市场规模庞大,并呈现持续增长趋势。全身麻醉药物市场竞争激烈,主要由几家大型企业主导,但国家集采政策对市场格局产生深远影响。局部麻醉药物市场规模相对较小,但超长效局麻药的研发为市场带来新的增长点。无痛分娩等细分领域也蕴藏着巨大的市场潜力。未来,麻醉药物市场将面临集采政策持续深化、创新药物研发加速以及患者需求升级等多重挑战与机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用